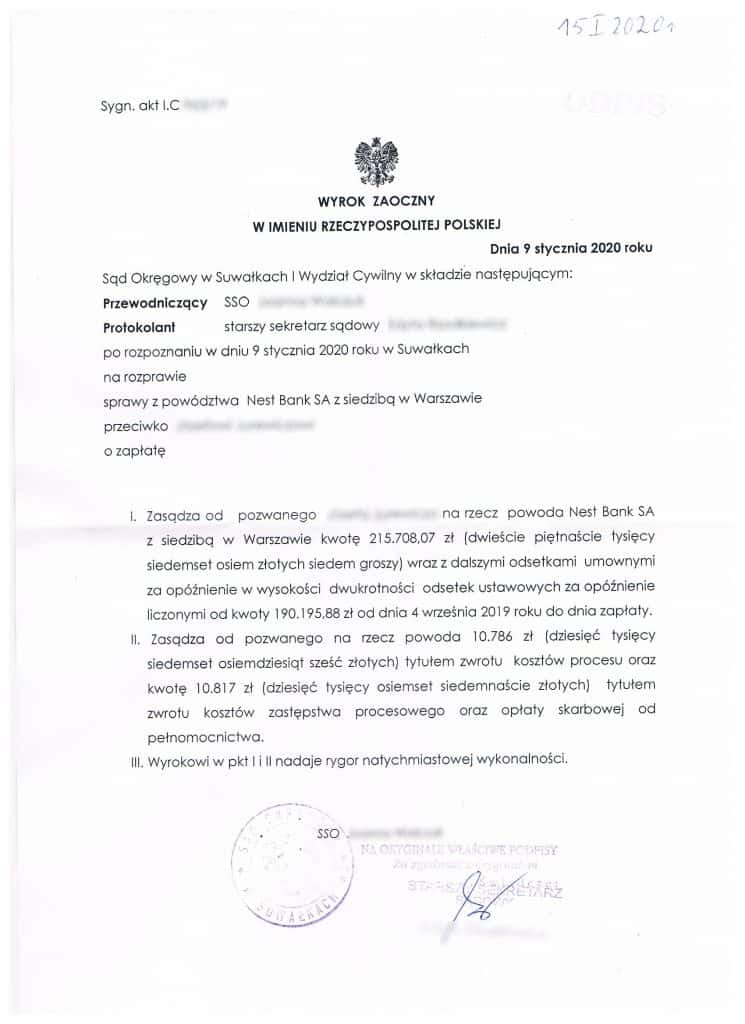

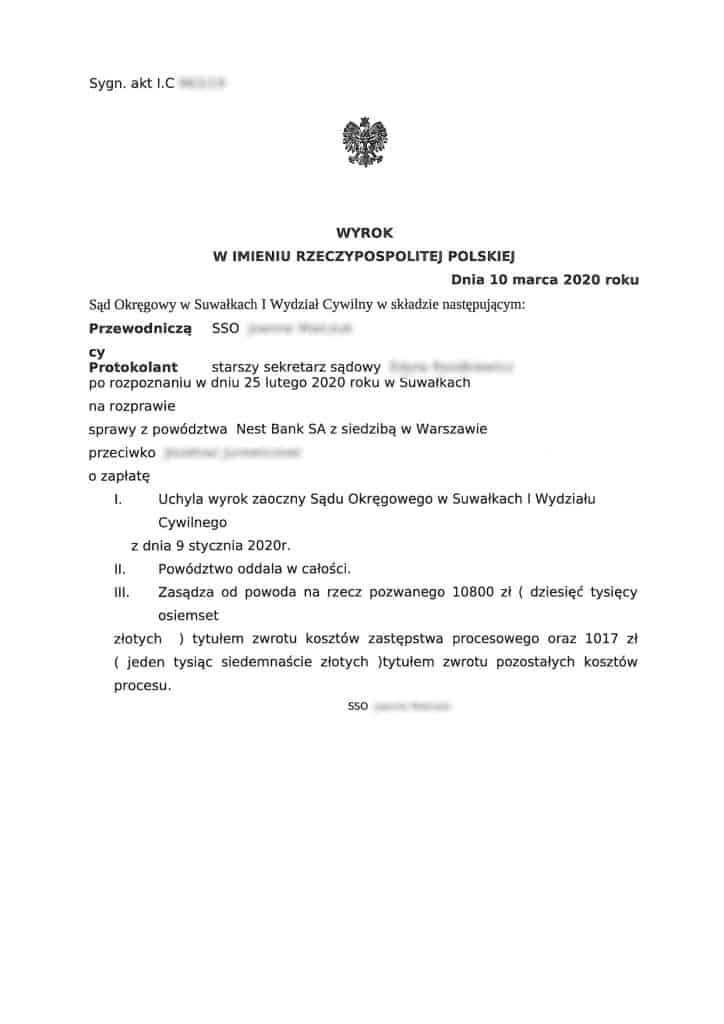

W styczniu 2020 roku Sąd Okręgowy w Suwałkach wydał wyrok zaoczny, w którym zasądził na rzecz Nest Banku kwotę 215 708,07 zł. Sprawa trafiła do Prawników od Długu. Po trzech miesiącach było już po wszystkim. Sprawa zakończyła się uchyleniem wyroku zaocznego i oddaleniem powództwa w całości.

Wyrok zaoczny Nest Bank

9 stycznia 2020 roku SO w Suwałkach wydał wyrok zaoczny i nadał mu rygor natychmiastowej wykonalności. Sprawa trafiła do Prawników od Długu. Już 20 stycznia został złożony sprzeciw od wyroku zaocznego. W tym wypadku wiązało się to również z wniesieniem przez klienta opłaty do sprzeciwu. Klient był konsumentem więc opłata wyniosła 1000 zł.

Zniesienie rygoru natychmiastowej wykonalności

W pierwszej kolejności należało zająć się zniesieniem rygoru natychmiastowej wykonalności, który powodował, że mimo toczącego się procesu do akcji mógł wkroczyć komornik. Sąd wdał postanowienie, w którym zawiesił wykonalność wyroku zaocznego w punkcie I i II.

Nest bank uchylenie wyroku zaocznego

Teraz do pracy przystąpili specjaliści kancelarii Prawników do Długu, specjalizujący się w podważaniu wyroków sądowych w sprawach kierowych przez banki i inne instytucje sektora finansowego. Do sądu skierowany został sprzeciw. Był on na tyle skuteczny, że już 10 marca 2020 roku SO w Suwałkach uchylił wyrok zaoczny i oddalił powództwo w całości.

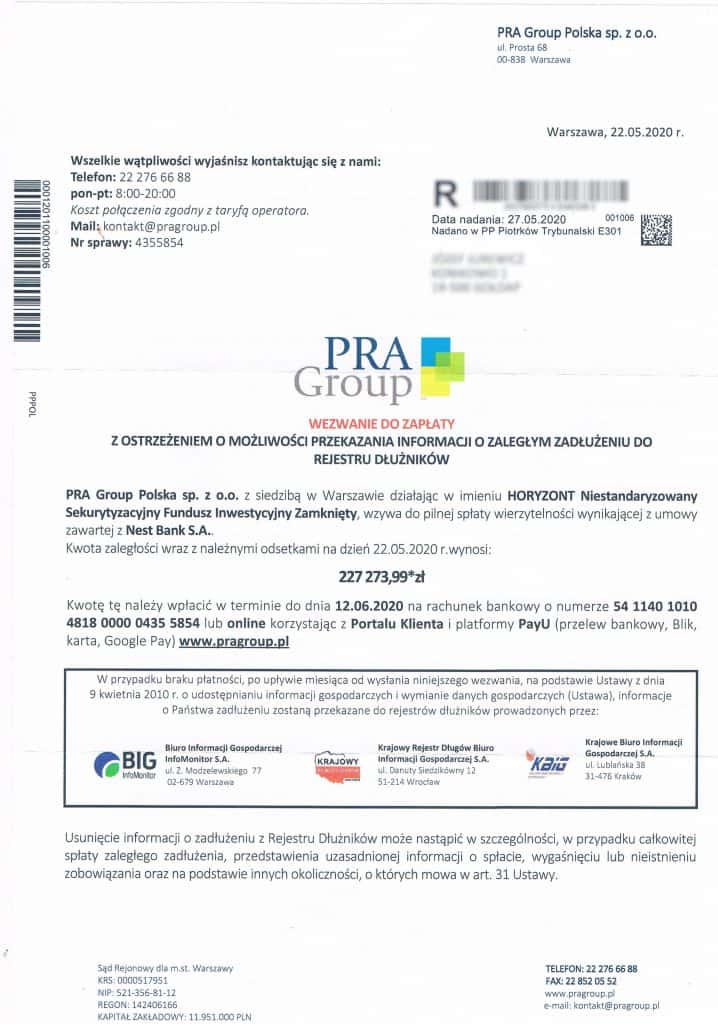

Dlaczego oddalono powództwo i co ma z tym wspólnego Pra Grup i Horyzont

Powództwo oddalono z powodu braku jego wymagalności. Bank w sposób nieprawidłowy wypowiedział umowę kredytu. Wisienką na torcie jest fakt, że w trakcie procesu dług został sprzedany na rzecz Horyzont Niestandoryzowany Sekurytyzacyjny Fundusz Inwestycyjny Zamknięty.

Do cesji wierzytelności nie doszło

Dlaczego jest to tak ważne? Z doświadczenia wiem, że fundusze sekurytyzacyjne kupują ” istniejące i wymagalne zobowiązania”. A to zobowiązanie nie spełnia przynajmniej jednego z dwóch warunków. Można więc domniemywać, że nie doszło do cesji wierzytelności.

Posty, które mogą Ciebie również zainteresować