Pierwszym krokiem w oddłużaniu, zaraz po tym jak zdałeś sobie sprawę, że Twoja sytuacja finansowa nie jest najlepsza, powinno być wygenerowanie raportu BIK.

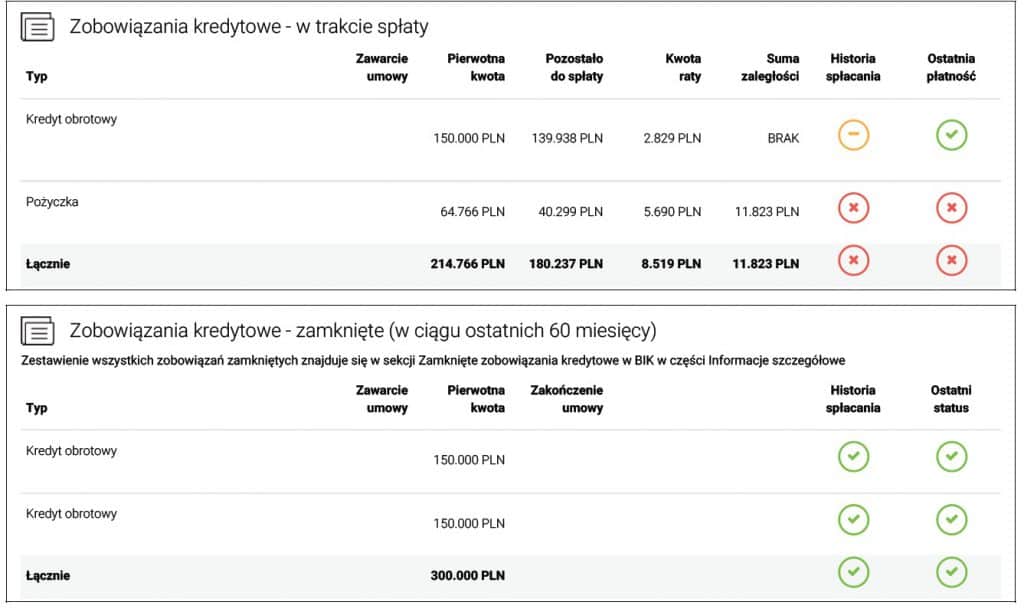

Z Raportu BIK możesz dowiedzieć się o wysokości Twoich zobowiązań, dniach zaległości, czy choćby o tym, czy umowa jest wypowiedziana. Czytając raport BIK da się również wywnioskować czy Twój dług został sprzedany. Ilość informacji, którą możesz pozyskać z Raportu BIK jest naprawdę duża. Trzeba jednak pamiętać, że aby poprawnie czytać Raport BIK i wyciągać z niego wnioski potrzebne jest doświadczenie.

Co to jest raport BIK?

BIK czyli Biuro Informacji Kredytowych (nie mylić z BIG – Biuro Informacji Gospodarczych) gromadzi informację o osobach korzystających z kredytów. Jest to swoistego rodzaju baza wiedzy na temat kredytobiorcy i jego sytuacji. Znajdziemy tam informację o kredytach, pożyczkach, kartach kredytowych, zakupach ratalnych oraz limitach na koncie. Słowem prawie wszystkie zobowiązania względem instytucji finansowych. BIK daje nam wiedze na temat bieżących zobowiązań, ale również pokazuje historię spłaty tych i poprzednich kredytów i pożyczek.

Jak sprawdzić zadłużenie w BIK-u?

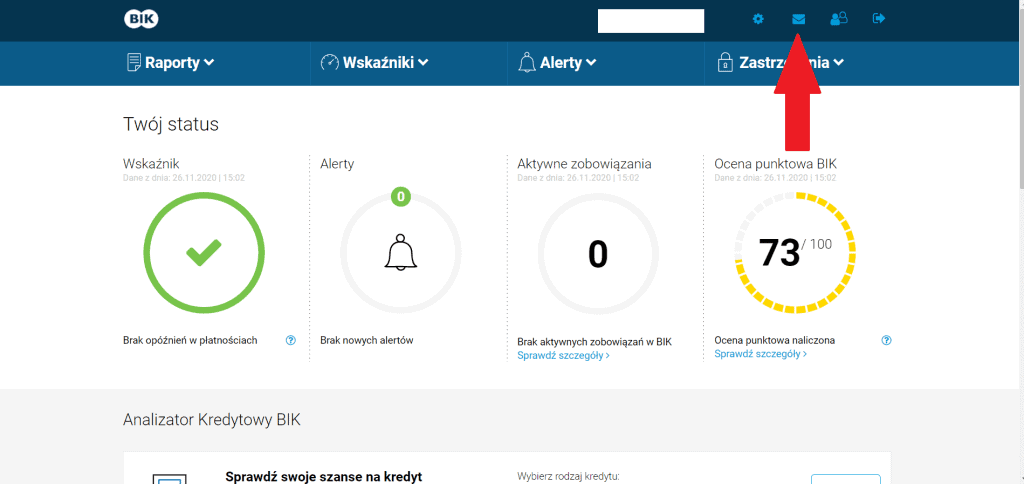

W BIK-u możesz sprawdzić swój scoring kredytowy. Jest to punktowa ocena Twojej zdolności kredytowej. Ocena występuje w skali od 0-100.

Z raportu BIK można wyczytać również stan i spłacalność obecnych i przeszłych zobowiązań.

Właśnie z dalszej części raportu możemy wyczytać jakie mamy zobowiązania, czy umowa została wypowiedziana, czy może dług został komuś sprzedany. Tutaj jednak niezbędna będzie wiedza i doświadczenie w „czytaniu” Raportu BIK.

Jak pobrać raport BIK?

W przypadku analizy struktury oraz skali zobowiązań nie wystarczy nam tzw. darmowy raport BIK. Zawiera no na tą chwilę zbyt mało informacji. Do dokonania analizy raportu BIK należy pobrać raport płatny. Jego koszt to 39 zł. Do pobrania tego raportu niezbędne będzie założenie konta użytkownika.

Instrukcja jak założyć konto BIK

Wchodzimy na stronę bik.pl i klikamy Pobierz Raport BIK i sprawdź swoją historię

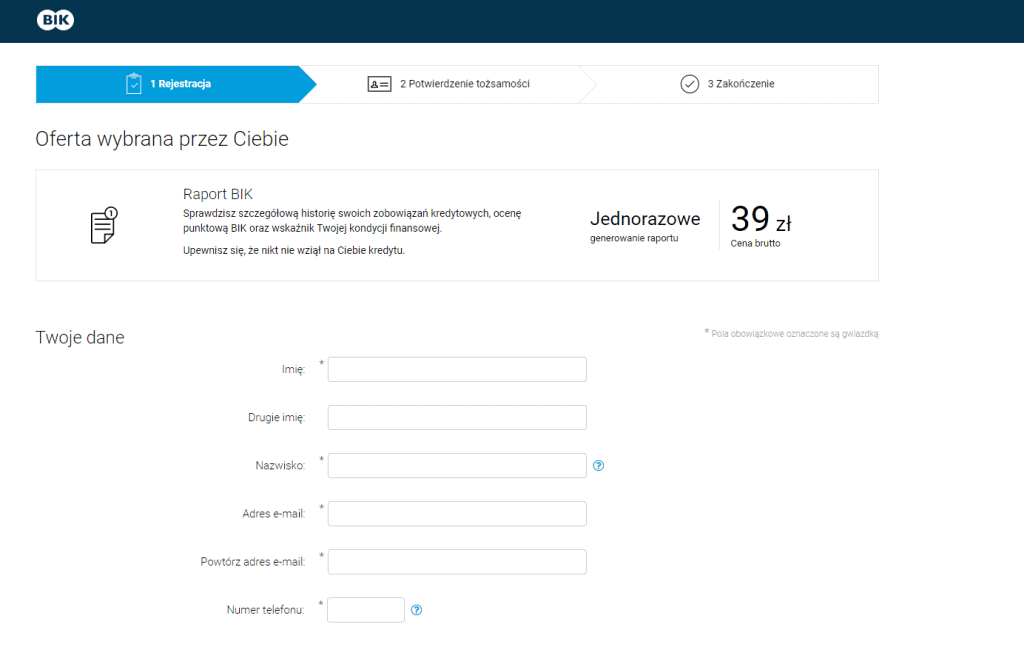

Następnie wpisujemy swoje dane, potwierdzamy tożsamość

Po prawidłowym uzupełnieniu danych następie weryfikacja poprzez przelew 1 zł z Twojego konta. Informacja o tym, że weryfikacja przebiegłą pomyślnie przyjdzie na Twój adres e-mail. Następnie zaloguj się na swoje konto w BIK i wygeneruj raport opłacając 39 zł.

Jak pobrać darmowy raport BIK

Pobranie darmowego raportu okazuje się nie być takie proste. W pierwszej kolejności warto abyś miał konto w BIK. Jak je założyć dowiedziałeś się we wcześniejszym akapicie. Następnie po alogowanie kontaktujemy się poprzez zakłądkę kontakt.

W zakładce kontakt piszemy poprzez formularz Skontaktuj się z nami. Wystarczy informacja o treści: „Proszę o przesłanie wzoru wniosku o kopię danych”. Wówczas na Twój e-mail zostanie przesłany formularz, który należy wydrukować wypełnić i wysłać pocztą. Wzór takiego formularza zamieszczam poniżej.

Posiadasz raport BIK co dalej?

Jeżeli masz już raport BIK możesz przekazać swój raport do bezpłatnej analizy i dowiedzieć się jakie są możliwości oddłużenia w Twoim przypadku. Prawnicy od Długu analizują dokumenty bezpłatnie. Prócz raportu BIK często niezbędna będzie rozmowa telefoniczna czy przegotowanie innych dokumentów. Tak jak pisałem we wstępie wygenerowanie raportu BIK jest pierwszym krokiem do oddłużania, ale często tym najważniejszym. Efektem analizy jest Raport Oddłużeniowy, na podstawie, którego możesz podjąć decyzję jak będzie wyglądał Twój proces wychodzenia z długów.

Z Raportu BIK możemy wyczytać wiele ważnych informacji na temat struktury zobowiązań i na jej podstawie opracować spersonalizowaną strategię oddłużania i taktykę obrony przed wierzycielami. Obranie odpowiedniej strategii pozwala na podjęcie decyzji w jakie działania podejmiemy w Twojej sprawie. Możliwości jest wiele począwszy od składania reklamacji, sankcji kredytu darmowego, negocjowania ugód bankowych poprzez działania przed Rzecznikiem Finansowym czy UOKiKiem, po angażowanie się w spory sądowe, postępowania restukturyzacyjne oraz upadłość. Ważne, aby na wstępnie zebrać jak najwięcej informacji o sytuacji finansowej i prawnej i do tego niezbędny jest nam raport BIK.

Chcesz skorzystać z bezpłatnej analizy raportu BIK

Napisz do nas na [email protected] lub wyślij informację poprzez formularz:

Posty, które mogą Ciebie również zainteresować