Zwrot prowizji to bardzo ciekawy temat. Często zdarza się, że do Prawników od Długu trafiają osoby, które w toku analizy zmieniają swój status z dłużnika na wierzyciela. W tym artykule pokażę wam sytuacje i przykłady kiedy się tak dzieje. Jak z dłużnika banku można się stać jego wierzycielem? Jak odzyskać nienależnie pobrane przez bank czy firmę pożyczkową środki?

Zwrot prowizji – nadużycia związane z prowizjami w umowach pożyczek i kredytów

Banki i firmy pożyczkowe powinny zarabiać, w głównej mierze, na odsetkach. Dodatkowym dozwolonym sposobem zarabiania jest pobieranie prowizji. Sytuacja skomplikowała się i komplikuje nadal, ponieważ rentowność biznesu udzielania pożyczek i kredytów w dużej mierze zależy od wysokości oprocentowania, które określa pożyczkodawca. Musi się ono mieścić w określonych ramach, które z kolei zależą od wysokości stóp procentowych. Jak wiemy od lat stopy były na rekordowo niskim poziomie, a od czasu obostrzeń związanych z Koronawirusem, Rada Polityki Pieniężnej obniża stopy jeszcze dwukrotnie do poziomu 0,5% (pewnie czeka nas jeszcze jedna obniżka od poziomu 0,05%).

Banki i firmy pożyczkowe nie zarobią na oprocentowaniu?

Ustawodawca w znaczmy stopniu ograniczył możliwość zarabiania na odsetkach. Na chwilę obecną maksymalne oprocentowanie kredytów konsumpcyjnych to 8% (było 10%). Jeżeli przy standardowym kliencie to oprocentowanie wystarczało w zupełności, o tyle przy bardziej „ryzykownych klientach” (gorszy scoring), odsetki nie rekompensowały ryzyka.

Zarabiajmy na czymś innym…na ubezpieczeniach

Pomysł na obsługę bardziej ryzykownych klientów był prosty, skompensujemy sobie to ryzyko w inny sposób. Najpierw pojawiły się ubezpieczenia kredytów. Wysokie kwoty ubezpieczeń (20-40% pożyczonej kwoty) na wypadek śmierci, utraty pracy itd. Oferty były zupełnie nierynkowe. Dlaczego? Dlatego, że nie chodziło o to, aby kogoś ubezpieczyć tylko o to by dodatkowo zarobić na kredycie czy pożyczce. Tak powstał pierwszy „patologiczny produkt”. Ubezpieczenia, o których zwykłem mówić, że aby z nich skorzystać „trzeba umrzeć w domu, na kanapie, leżąc na lewym boku, na zawał”, czyli skonstruowane tak, aby bardzo mały odsetek klientów mógł z nich skorzystać.

Ubezpieczenia jednak nie wystarczyły, bo po jakimś czasie klienci banków poszli po rozum do głowy i za radą swoich pośredników zaczęli masowo wypowiadać umowy ubezpieczenia, odzyskując niewykorzystaną kwotę. Oczywiście w tym miejscu pojawiła się masa nadużyć banków. Ustawianie czasu ubezpieczenia na rok lub 3 lata, a nie na okres obowiązywania kredyty, co jeszcze bardziej ukazywało charakter tego produktu. W efekcie powstały roszczenia klientów związane właśnie z ubezpieczeniami.

Podstawowymi roszczeniami z umów bankowych czy firm pożyczkowych są:

- misselling produktowy – nie potrzebowałeś ubezpieczenia, ale bank skonstruował ofertę tak , że nie było możliwości wzięcia kredytu bez tego ubezpieczenia

- niewłaściwe rozliczenie kredytu/pożyczki po jej wcześniejszej spłacie – przykład – masz kredyt na 10 lat, ale bank ubezpieczył Ciebie na 3 lata, co kosztowało Ciebie bagatela 10 000 zł. Spłacasz kredyt po 4 latach i bank nie che wypłacić Ci kwoty za ubezpieczenie a powinien wypłacić ci aż 6 000 zł.

Pamiętaj: Jeżeli uważasz, że w przypadku Twojej umowy z bankiem czy firmą pożyczkową doszło do naruszeń skontaktuj się z naszym partnerem Zwroty z Banku, kancelarii specjalizującej się w odzyskiwaniu odszkodowań finansowych. KONTAKT

Prowizje od kredytów i pożyczek

Kiedy okazało się, że ubezpieczenia mogą być nieskuteczne banki i pożyczkodawcy zwrócili swój wzrok w inną stronę. Prowizja mogła się okazać wybawieniem i zwrócić z nawiązką tracone na oprocentowaniu zyski.

Sam charakter prowizji daje wiele możliwości. Po pierwsze banki i pożyczkodawcy uznali prowizję za bezzwrotną, nawet w przypadku wcześniej spłaconej pożyczki czy kredytu. Po drugie uznali, że od kwoty kredytowanej prowizji mogą naliczać odsetki. Po trzecie, że jeżeli mieszczą się w maksymalnym pozaodsetkowym koszcie pożyczki to wszystko jest ok.

Zwrot prowizji – nadużycia związane z prowizjami – wcześniejsza spłata

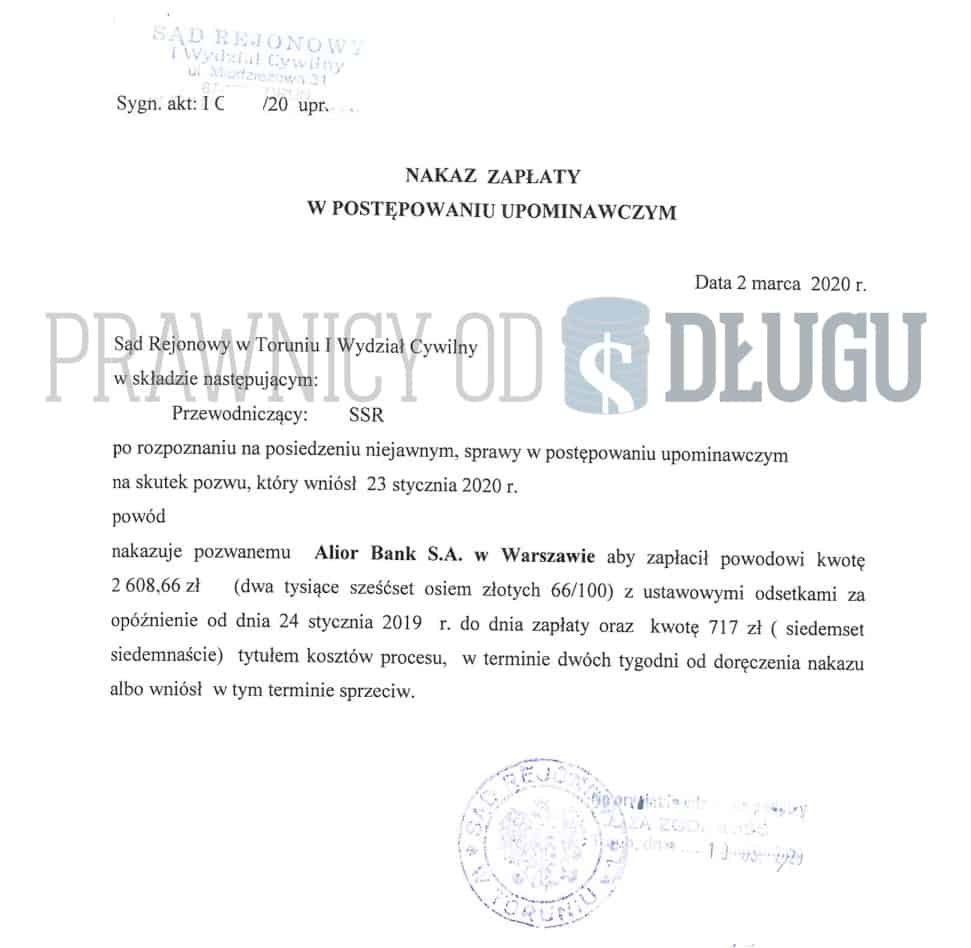

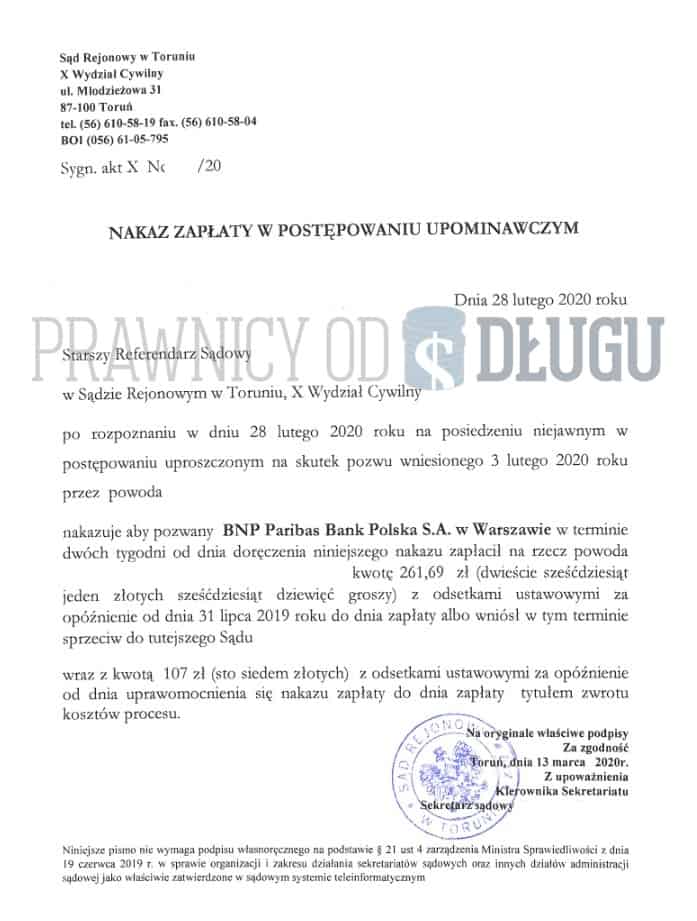

Wszystkie powyższe założenia były błędne. Prowizja od kredytów podlega zwrotowi w czym utwierdził wszystkich wyrok TSUE z dnia 11 września 2020 roku. Niezależnie od tego czy jest to prowizja, oplata administracyjna, ubezpieczenie. czy tzw. prowizja brokerska (prowizja pośrednika). Banki po kliku miesiącach zaczęły zwracać prowizje od wcześniej spłaconych kredytów, jednak dalej pojawia się tam klika nadużyć ze strony instytucji sektora finansowego.

Przykładowymi roszczeniami, jakie możemy mieć w stosunku do banków i firm pożyczkowych w tym zakresie są:

- Złe rozliczenie zwrotu prowizji – nie proporcjonalne i zaniżone

- Brak wypłaty odsetek za ostatnie lata

- Odmowa wypłaty prowizji pośrednika (brokera)

- Odmowa wypłaty kosztów poniesionych przez bank, w tym nieproporcjonalne rozliczenie kosztów ubezpieczenia

Pamiętaj: Jeżeli uważasz, że w przypadku Twojej umowy z bankiem czy firmą pożyczkową doszło do naruszeń skontaktuj się z naszym partnerem Zwroty z Banku, kancelarii specjalizującej się w odzyskiwaniu odszkodowań finansowych. KONTAKT

Sankcja kredytu darmowego, jako broń atomowa

W art. 45.1 Ustawie o kredycie konsumenckim ustawodawca dał nam do ręki prawdziwy oręż przeciwko nadużyciom banków i firm pożyczkowych.

Jak się już pewnie domyślacie chodzi oczywiście o sankcję kredytu darmowego(SKD):

Art. 45. 1. W przypadku naruszenia przez kredytodawcę art. 29 ust. 1, art. 30 ust. 1 pkt 1–8, 10, 11, 14–17, art. 31–33, art. 33a i art. 36a–36c konsument, po złożeniu kredytodawcy pisemnego oświadczenia, zwraca kredyt bez odsetek i innych kosztów kredytu należnych kredytodawcy w terminie i w sposób ustalony w umowie.

Jeżeli w umowie brak jest podstawowych danych lub znajdziemy błędy wynikające z powyższych artykułów, upoważnia nas to do zastosowania SKD. Sankcję można zastosować w trakcie trwania umowy oraz do roku po jej wykonaniu.

Słowo „wykonaniu” jest tutaj kluczowe.

Uprawnienie, o którym mowa w ust. 1, wygasa po upływie roku od dnia

wykonania umowy

Wykonanie następuje wtedy, gdy umowa została spłacona. Więc, ważnym jest, że kiedy spłaciłeś kredyt czy pożyczkę masz rok od tej chwili na zgłoszenie sankcji kredytu darmowego.

Oświadczenie o skorzystaniu z Sankcji Kredytu Darmowego

Złożyłeś oświadczanie o skorzystaniu z Sankcji Kredytu Darmowego, co dalej? Bank lub pożyczkodawca powinien odpowiedzieć Ci w trybie reklamacyjnym w ciągu 30 dni czy uznaje Twoje roszczenie. Jeżeli go nie uzna masz silne podstawy do złożenia pozwu sądowego.

Posty, które mogą Ciebie również zainteresować