W sprawie naszego klienta Pana Bogdana (imię i niektóre dane zostały zmienione) UOKiK wszczął postępowanie wyjaśniające przeciwko spółce Szybka Gotówka. Na jego przykładzie pokażę Wam dziś schemat działania pożyczkodawcy i podmiotów z nim powiązanych.

Słone opłaty, to dopiero początek!

W marcu 2019 roku Pan Bogdan zawarł umowę za pośrednictwem strony szybkagotowka.pl. Pożyczył kwotę 4300 zł na 30 dni. Pożyczkodawca kazał sobie słono za to zapłacić (1180,20 zł prowizji oraz odsetki w wysokości 35,40 zł), ale na tym problemy Pana Bogdana dopiero się zaczęły.

19 kwietnia 2019 roku upłynął termin zapłaty, niestety do tego czasu Pan Bogdan nie dysponował kwotą pożyczki oraz kosztami, aby uregulować zobowiązanie. Pożyczkodawca zaproponował mu refinansowanie tej pożyczki przez inny podmiot. Między 20 kwietnia 2019 a 20 lutego 2020 „podpisano” jeszcze 11 takich umów. Ostatnie umowy refinansujące zostały zawarte bez udziału Pana Bogdana.

Ile kosztuje taka pożyczka?

W wyniku działania pożyczkodawcy (lub pożyczkodawców, ale o tym później) powstało zobowiązanie w wysokości 33 393,98 zł. Z tej kwoty klient spłacił 19 436,40 zł. Pozostała część została skredytowana.

Koszty pożyczki są oszałamiające. Po niecałym roku refinansowania należy zapłacić pożyczkodawcy 7,8 razy większą kwotę! W tym miejscu pojawia się pytanie jak taki podmiot utrzymał się na rynku? Nikt wcześniej tego nie zauważył?

Jakie luki w prawie wykorzystał portal szybkagotowka.pl?

Przede wszystkim przedmiotowe pożyczki udzielane były naprzemiennie przez te same podmioty, tj. Centrum Rozwiązań Kredytowych sp. z o.o., Gwarant24 sp. z o.o. oraz Szybka Gotówka sp. z o.o. Wszystkie te podmioty są ze sobą powiązane, co wynika wprost z wyciągów z Krajowego Rejestru Sądowego. Dodatkowo warto dodać, że klient cały czas kontaktował się poprzez ten sam adres e-mail i za pomocą kontaktu pozyskanego na początku z platformy szybkagotowka.pl. Takie działanie zmierza do obejścia przepisów prawa o maksymalnych pozaodsetkowych kosztach kredytu, w szczególności art. 36c ustawy o kredycie konsumenckim (u.k.k.) Na marginesie warto dodać, że wprost wskazał na to Rzecznik Finansowy w raporcie dotyczącym kredytu konsumenckiego (Raport Rzecznika Finansowego, Kredyty konsumenckie. Bieżące problemy, Warszawa, grudzień 2018).

W dalszej kolejności – umowy nie zostały podpisane

Problematyczne w umowach tego typu jest fakt, że nie są zawierane w tradycyjnej formie pisemnej. Najczęściej potwierdzenie zapisów takiej umowy następuje poprzez zlecenie przelewu weryfikacyjnego, który ma być potwierdzeniem „podpisania” umowy ramowej. Niestety generuje to klika problemów, które uwidoczniły się już wcześniej w naszej praktyce. Po pierwsze brak trwałego nośnika: w tego typu umowy pożyczkodawca może po ich zawarciu ingerować i dowolnie zmieniać ich treść (co zauważyliśmy już wcześniej). Po drugie w przypadku Pana Bogdana system samoczynnie wygenerował wniosek o refinansowanie pożyczki bez udziału klienta. Klient nie wyraził takiej zgody, a pożyczkodawca sam wygenerował wniosek i na jego podstawie udzielił refinansowania powiększając tym samym zadłużenie o kolejne opłaty.

Prócz powyższych nadużyć dodatkowo w umowach została błędnie wskazana Całkowita Kwota Pożyczki. Pozwala to na skorzystanie przez pożyczkobiorcę z sankcji kredytu darmowego (SKD).

UOKiK wszczyna postepowanie przeciwko Szybka Gotówka

Problem Pana Bogdana polegał na jego uczciwości. Nie wyobrażał on sobie sytuacji, w której nie ureguluje zobowiązania, co skrupulatnie wykorzystano refinansując (rolując) pożyczki poprzez teoretycznie innych pożyczkodawców. Po wpłaceniu ponad 19 000 zł i zdawkowych odpowiedziach na reklamację, Pan Bogdan postanowił działać, ponieważ nie zostawiono mu innego wyjścia. O sprawie został zawiadomiony Rzecznik Finansowy, Prezes UOKiK oraz Ministerstwo Sprawiedliwości.

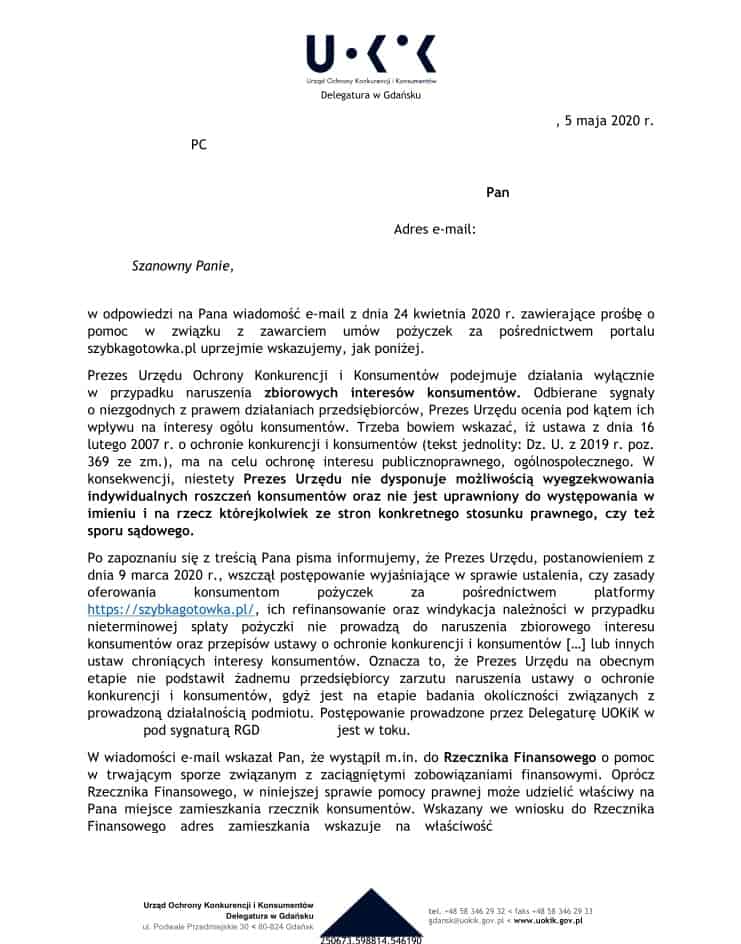

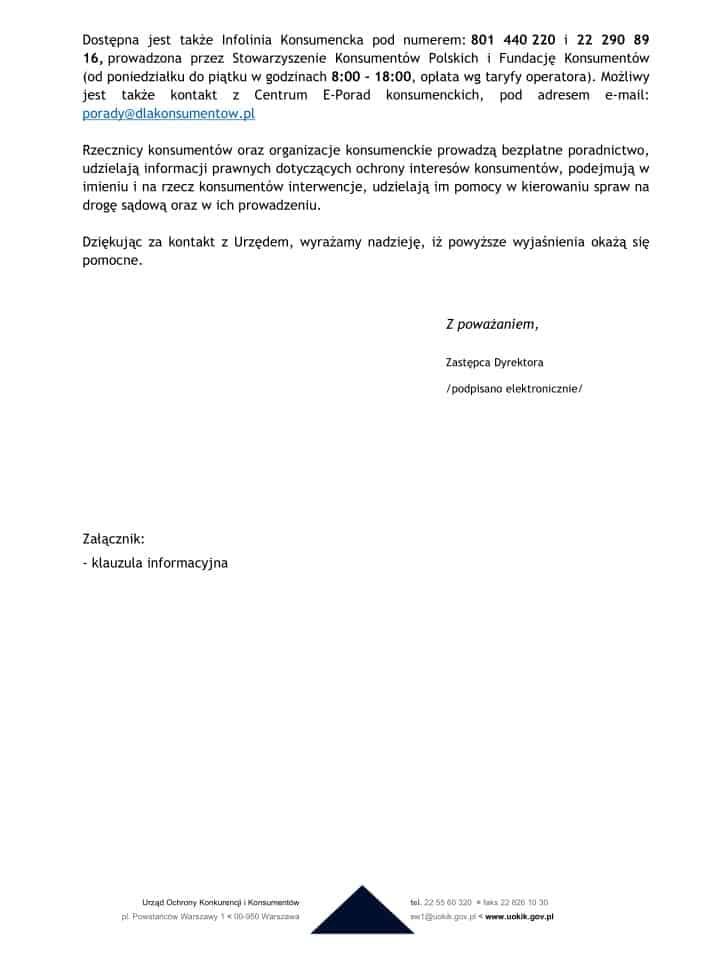

UOKiK 07 maja 2020 poinformował, że wszczyna postępowanie dotyczące działalności spółki Szybka Gotówka (https://www.uokik.gov.pl/aktualnosci.php?news_id=16400). Odpowiedź, którą Pan Bogdan dostał z urzędu prezentujemy poniżej:

Niewolnik BIK-u

Ktoś może powiedzieć, że przecież Pan Bogdan maił inne wyjście z sytuacji. Przecież mógł skonsolidować zobowiązanie lub posiłkować się tańszym produktem bankowym. Otóż nie. Jeżeli bierzemy tzw. chwilówkę to do momentu jej wymagalności banki traktują całą kwotę jako ratę. Mając obciążenie rzędu 5500 zł (później już znacznie więcej) pożyczkobiorca nie ma zdolności kredytowej. Pozostaje mu zatem albo dalsze rolowanie pożyczki albo jej jednorazowa spłata, co po dłuższym okresie staje się niemożliwe.

Co dalej w sprawie Szybkiej Gotówki?

Przygotowaliśmy reklamacje do wszystkich trzech podmiotów udzielających pożyczek klientowi, domagając się zwrotu wszystkich kwot wpłaconych na ich poczet a przewyższających rzeczywiście udostępnioną kwotę pożyczki. W naszej opinii umowy rzekomo zawarte z Panem Bogdanem są nieważne. Dodatkowo złożyliśmy reklamację do BIK (Biuro Informacji Kredytowej) domagając się wykreślenia zobowiązania widniejącego w historii naszego klienta. Jesteśmy również w kontakcie z UOKiK uzupełniając dokumentację. W przypadku braku reakcji ze strony pożyczkodawców wspólnie z Panem Bogdanem będziemy rozważać złożenie pozwu w sądzie.

Posty, które mogą Ciebie również zainteresować