Jakiś czas temu do Kancelarii zgłosiła się klientka z nakazem zapłaty na kwotę 103 420,19 zł. Sprawa na pierwszy rzut oka beznadziejna. Kredyt wzięty, niespłacony, bankowy tytuł egzekucyjny wydany w terminie, opatrzony klauzulą wykonalności. W sprawie już toczyła się wcześniej egzekucja, która została umorzona. Teraz dług został sprzedany tradycyjne – jednemu z funduszy inwestycyjnych, który musi we własnym imieniu uzyskać nakaz zapłaty. Oczywiście od umorzenia ostatniej egzekucji komorniczej do dnia wniesienia pozwu nie upłynął jeszcze trzyletni termin przedawnienia.

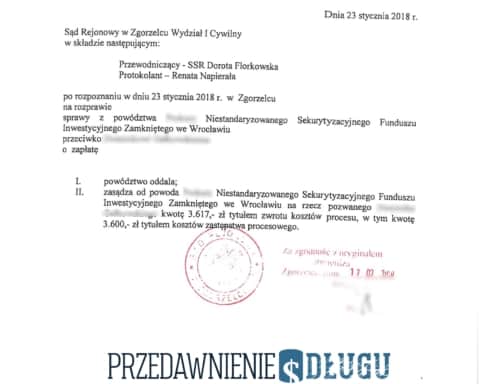

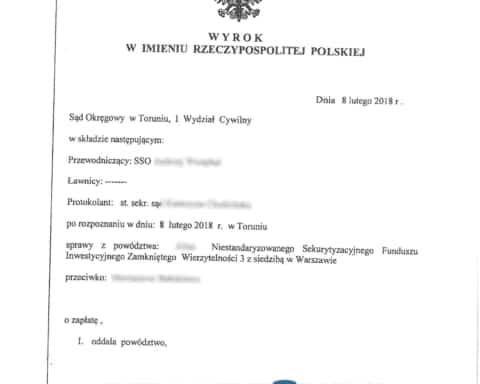

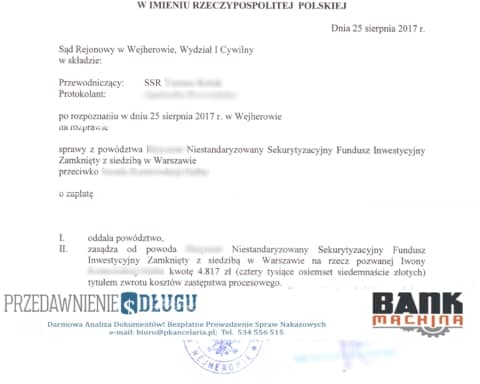

Klientka przyszła w nadziei na obniżenie zadłużenia o kilkadziesiąt tysięcy należnych tytułem odsetek karnych. Uff… nie łatwo zabrać się za taki problem. Po wnikliwej analizie przepisów prawa, orzecznictwa i akt sprawy okazało się jednak, że i ten dług jest już przedawniony. Finalnie sąd oddalił pozew w całości (103 420,19 zł) z powodu przedawnienia. Druga strona nie wniosła apelacji – ta byłaby z góry skazana na porażkę. Wyrok się uprawomocnił.

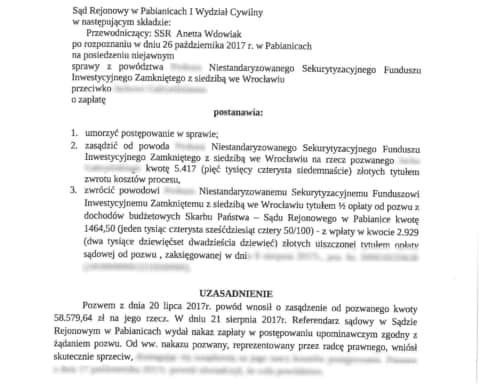

Jak do tego doszło? Sedno sprawy tkwi w tym, że poprzednia egzekucja została umorzona na podstawie wniosku samego wierzyciela, czyli banku. Jak już wcześniej wspomniałam – bank sprzedał nasz dług firmie windykacyjnej. Sprzedaż ta nastąpiła w czasie, gdy przed komornikiem toczyła się egzekucja. Urzędnicy bankowi stwierdzili zatem, że należy uporządkować sprawy i wycofać wniosek egzekucyjny w sprawie długu, który już przecież do banku nie należy… i to był błąd.

Sąd Najwyższy w swoim orzecznictwie uznaje, że umorzenie egzekucji na wniosek wierzyciela powoduje, że całe postępowanie traktowane jest jako niebyłe. Nie doszło zatem do przerwania biegu przedawnienia na skutek wniesienia sprawy do komornika. A termin trzyletni jest bardzo krótki. W naszym przypadku od dnia uzyskania klauzuli wykonalności (tj. ostatniej czynności dokonanej przed sądem) upłynęło już ponad 5 lat…

A skąd dowiedzieć się czy egzekucja została umorzona na podstawie wniosku wierzyciela, czy z powodu, dajmy na to, niewypłacalności dłużnika? W tym przypadku odpowiedź tkwiła w jednej adnotacji umieszczonej przez komornika na wyroku, która brzmiała: „art. 825 pkt 1 k.p.c.”. Oznacza to, że na tej podstawie komornik umorzył egzekucję. Artykuł 825 pk1 1 kodeksu postępowania cywilnego mówi, że komornik umorzy postępowanie egzekucyjne jeżeli tego zażąda wierzyciel.

Jak sami widzicie, czasem odręczna notatka ze wskazaniem artykułu może powodować oddalenie powództwa. Najpierw trzeba się jednak do tego dokopać. W ostatecznym rozrachunku było warto, bo okazanie klientowi takiego wyroku, to bezcenne uczucie:

Jeśli masz wątpliwości czy w Twoim wypadku doszło do przedawnienia roszczenia skontaktuj się z naszą kancelarią – bezpłatnie przeanalizujemy dokumenty Twojej sprawy pod kątem przedawnienia.

a dlaczego ta sprawa miała być ,,beznadziejna” ?

linia orzecznicza SN i SA jest przecież oczywista ….

Szanowny Panie Mecenasie, bardzo nam miło, że z naszego portalu korzystają również nasi koledzy po fachu. Prosimy jednak pamiętać, że jest on adresowany do osób, które nie mają wykształcenia prawniczego i wdawanie się tutaj w prawniczą polemikę mijałoby się z celem. Nie ma zresztą sensu chwytać się za słówka. Sprawa wygrana, a klientka zadowolona. Panu również życzymy wielu sukcesów zawodowych. Serdeczne pozdrowienia.