Często nasi klienci znajdują się w sytuacji, w której to zapłaty domaga się inny podmiot, aniżeli ten u którego zaciągnęli zobowiązanie. Tak też było w przypadku Pana Andrzeja. Pan Andrzej zgłosił się do nas po tym jak został pozwany przez Alektum Capital II AG z siedzibą w Szwajcarii. Okazało się, że nieznany mu podmiot żąda od niego zapłaty niebagatelnej kwoty 17.800,00 zł! Czy słusznie?

Pozew z Alektum Capital – stan faktyczny – nasze wątpliwości

Po przenalizowaniu dostarczonych przez Pana Andrzeja dokumentów wyjaśniło się kim był wierzyciel pierwotny naszego klienta. Z treści pozwu wynikało, że Pan Andrzej miał zawrzeć umowę pożyczki z AIQLABS Sp. z o.o., znanym poprzednio pod nazwą SuperGrosz Sp. z o.o.

AIQLABS Sp. z o.o. jest jednym z tych pożyczkodawców, którzy udzielają szybkich i łatwo dostępnych pożyczek tzw. chwilówek. Pożyczki te zawierane są na odległość, czyli najprościej mówiąc przez Internet. Umowy te nie posiadają własnoręcznych podpisów stron. Warunkiem koniecznym do zakwalifikowania umowy jako zawartej na odległość jest brak jednoczesnej fizycznej obecności stron tej umowy w tym samym miejscu i czasie, a także zawarcie umowy z wyłącznym wykorzystaniem jednego lub większej liczby środków porozumiewania się na odległość do chwili zawarcia umowy włącznie. Wiąże się to z koniecznością weryfikacji tożsamości potencjalnego klienta, który w tym celu dokonuje przelewu opłaty weryfikacyjnej, najczęściej na kwotę 1 grosza lub 1 złotówki. Uiszczenie opłaty weryfikacyjnej oznacza akceptację warunków tzw. umowy ramowej, która określa zasady udzielania kolejnych pożyczek.

O skutkach przelewu weryfikacyjnego wypowiedział się jednoznacznie Sąd Rejonowy w Słupsku w wyroku z dnia 8 czerwca 2018 r. (sygn. akt I C 3499/17):

„Dowodem na okoliczność zaakceptowania przez pozwaną warunków tej konkretnej umowy pożyczki nie mogło być również potwierdzenie przelewu kwoty 0,01 zł na rachunek pożyczkodawcy, skoro wpłata tej kwoty nastąpiła w maju 2015 r., a zatem pół roku wcześniej, aniżeli miała być zawarta sporna umowa. W tytule przelewu pozwana wpisała potwierdzenie kodu rejestracji (…), czyli o innym numerze niż umowa z 31 grudnia 2015 r. wskazując jednocześnie, że akceptuje warunki umowy. Na tle tego dokumentu uprawnionym było ustalenie, iż akceptacja ta nie mogła dotyczyć również warunków umowy ramowej, datowanej na czerwiec 2015 r., o nr (…). W konsekwencji czynności w postaci przelania przez pozwaną na rachunek bankowy powódki kwoty 0,01 zł nie można było przypisywać znaczenia skutecznego zawarcia umowy pożyczki z dnia 31 grudnia 2015 r., na której oparte było roszczenie w niniejszej sprawie. Brak było podstaw ku temu, aby samemu tylko faktowi uiszczenia tej opłaty – stanowiącej jedynie wyraz akceptacji kodu rejestracji i warunków umowy znanych pozwanej w maju 2015 r. – przypisywać jeszcze inne znaczenie nie wynikające z wyraźnego oświadczenia woli pozwanej, tj. że miałoby to świadczyć o tym, iż pozwana zaakceptowała także warunki zupełnie innej umowy zawartej kilka miesięcy później. Nie można było z faktu zaakceptowania przez pozwaną jednej umowy pożyczki wywodzić automatycznie wniosku, że każda inna, późniejsza umowa też była przez nią akceptowana”.

W przypadku Pana Andrzeja umowa miała rzekomo zostać zawarta 13 czerwca 2019 r., zaś potwierdzenie przelewu na kwotę 1,00 zł naszego klienta pochodziło sprzed 3 lat! Skoro zatem umowa miała zostać zawarta w czerwcu 2019 r. to złożenie oświadczenia woli o jej zawarciu nie mogło nastąpić w 2016 r., zanim w ogóle została sporządzona.

Co więcej, wśród dowodów zaoferowanych przez powoda nie znaleźliśmy żadnych, które mogłyby wskazywać na faktyczne wydanie środków pieniężnych naszemu klientowi. W szczególności brak było dowodu na to, by kwota pożyczki została przekazana na rachunek bankowy należący do Pana Andrzeja.

Wśród standardowo przytaczanych przez nas zarzutów pojawił się także ten o zawyżonych pozaodsetkowych kosztach pożyczki. Pan Andrzej pożyczając kwotę 9.000,00 zł zobowiązał się do spłaty sumy ponad dwukrotnie większej! W skład całkowitej kwoty do zapłaty wchodziły bowiem jeszcze niemałe odsetki, a także prowizja przygotowawcza i administracyjna w łącznej kwocie 10.500,00 zł.

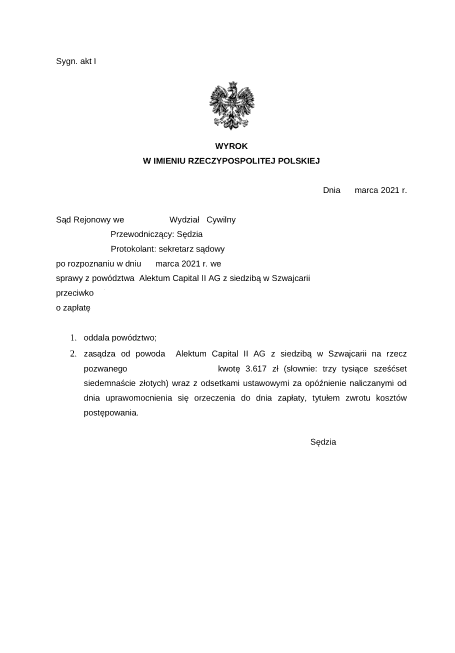

Pozew z Alektum Capital – korzystny wyrok

Po złożonej przez nas odpowiedzi na pozew okazało się, że Pan Andrzej nie jest już winny Alektum Capital ani złotówki. Przed tygodniem odbyła się rozprawa na której Sąd wydał wyrok oddalający roszczenie powoda w całości.

Pamiętaj! Jeżeli otrzymałeś nakaz bądź pozew, w którym pojawia się podmiot z którym nie zawierałeś umowy, najpewniej jest to fundusz lub spółka specjalizująca się w masowym skupie wierzytelności. W takim przypadku najlepiej skonsultować otrzymane z Sądu dokumenty z doświadczonym w oddłużaniu specjalistą. Może się bowiem okazać, że zobowiązania wcale nie będziesz musiał spłacać.