Wezwanie do zapłaty, restrukturyzacja, wadliwe wypowiedzenie umowy – omówmy to 🙂

W naszych wpisach już wielokrotnie wspominaliśmy o procedurach związanych z wypowiedzeniem umowy przez bank. Przede wszystkim, w razie opóźnienia w terminowym regulowaniu płatności, bank musi spełnić warunki wskazane w art. 75c ustawy Prawo bankowe. Są to następujące czynności:

Jeżeli kredytobiorca opóźnia się ze spłatą zobowiązania z tytułu udzielonego kredytu, bank wzywa go do dokonania spłaty, wyznaczając termin nie krótszy niż 14 dni roboczych.

Art. 75c ust. 1 i 2 pr. bank.

2. W wezwaniu, o którym mowa w ust. 1, bank informuje kredytobiorcę o możliwości złożenia, w terminie 14 dni roboczych od dnia otrzymania wezwania, wniosku o restrukturyzację zadłużenia.

Banki nie zawsze przestrzegają powyższych powinności. Co więcej, prowadzą do wypowiedzenia umowy w sposób coraz bardziej wymyślny. Jednym z ciekawszych argumentów mieliśmy ostatnio do czynienia w sprawie z Nest Bank S.A.

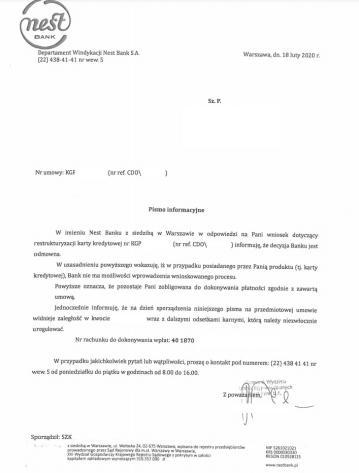

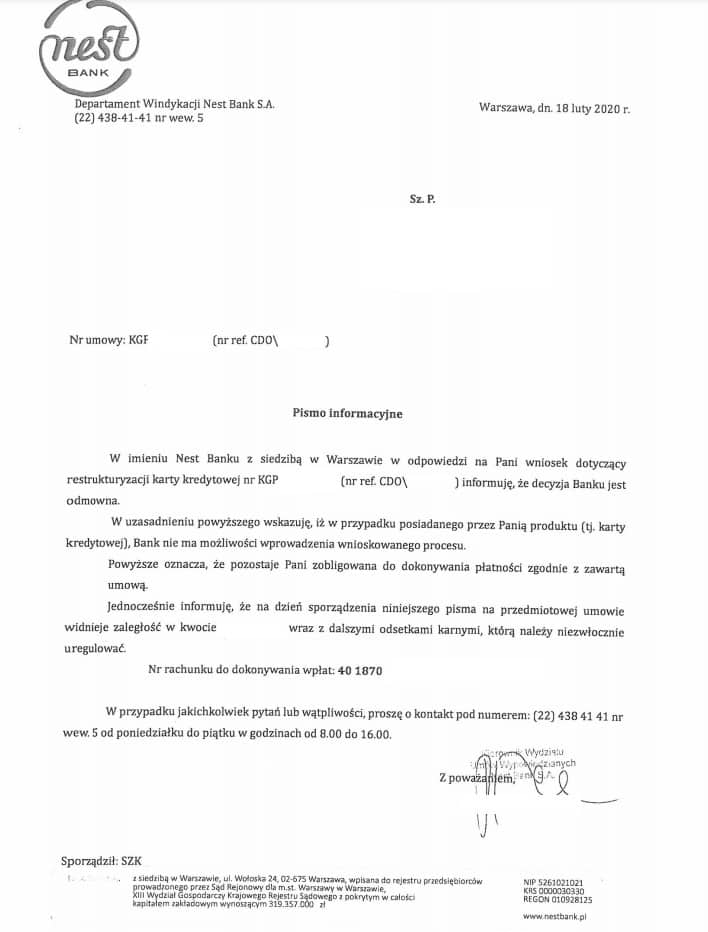

Umowa o kartę kredytową w Nest Bank S.A.

Nasza klientka zawarła z Nest Bankiem umowę o kartę kredytową. W pewnym momencie jej sytuacja się skomplikowała i nie miała możliwości terminowego regulowania zobowiązania. Na rachunku nie rejestrowała również żadnych większych przychodów – straciła pracę w związku z cięciami w zakładzie pracy.

Nest Bank wielokrotnie wzywał klientkę do zapłaty, zastrzegając, że w przypadku braku regulowania zaległości złoży wypowiedzenie umowy. Informował przy tym, że spłaty można dokonać w terminie 14 dni roboczych. Ani słowem nie wspomniał jednak o możliwości wnioskowania o zmianę warunków umowy w drodze restrukturyzacji…

Nest Bank nie chce restrukturyzacji przed wypowiedzeniem umowy

Klientka, mimo braku informacji o możliwości wnioskowania o restrukturyzację, wniosek restrukturyzacyjny złożyła – o takiej możliwości przeczytała w Internecie. Wskazała wszystkie okoliczności związane z opóźnieniem w spłacie, jak również zaproponowała plan spłaty na przyszłość.

Co na to Nest Bank? Odmówił restrukturyzacji. W uzasadnieniu swojego stanowiska wskazał:

„W uzasadnieniu powyższego wskazuję, iż w przypadku posiadanego przez Panią produktu (tj. karty kredytowej), Bank nie ma możliwości wprowadzenia wnioskowanego procesu”.

Następnie wypowiedział klientce umowę i skierował sprawę do sądu.

Restrukturyzacja przed wypowiedzeniem umowy dopuszczalna tylko w przypadku umowy kredytu?

Powyższe stanowisko Nest Banku nie jest odosobnione. Często banki mylnie interpretują przepisy wskazując, że obowiązki spoczywające na nich w związku z art. 75c pr. bank. dotyczą tylko umowy kredytu i nie sięgają na inne oferowane produkty, ponieważ przepis ten posługuje się terminem „kredyt” i „kredytobiorca”. Tym samym uważają, że przed wypowiedzeniem umowy nie muszą umożliwić klientowi zmiany warunków spłaty, czy dokonać innych czynności mających na celu utrzymanie w mocy umowy.

O nieprawidłowości wskazywanego przez bank poglądu mówi chociażby Stanowisko Rady Prawa Bankowego przy Związku Banków Polskich dotyczące wybranych zagadnień problemowych na tle art. 75c pr. bank. Jak bowiem wskazał ten podmiot, który zrzesza niemal wszystkie banki działające w Polsce:

„Przepis art. 75c Prawa bankowego należy stosować do umów kredytu oraz umów pożyczek pieniężnych w rozumieniu ustawy – Prawo bankowe, a także umów o kredyt konsumencki w rozumieniu ustawy z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz. U. z 2014 r., ροz. 1497 j.t. z późn. zm., dalej jako: „ukk”). Tym samym w zakresie przedmiotowym art. 75c Prawa bankowego mieści się również zadłużenie z tytułu kart kredytowych, linii kredytowych i limitów (debetów) zadłużenia w rachunkach bankowych”.

Rada Prawa Bankowego przy Związku Banków Polskich

Nie ma zatem wątpliwości, że bank nie tyle ma możliwość, ale przede wszystkim powinien umożliwić przeprowadzenie restrukturyzacji zobowiązania.

Nieprawidłowe wypowiedzenie umowy przez Nest Bank a postępowanie przed sądem

Naruszenia związane z art. 75c pr. bank. prowadzą do uznania wypowiedzenia umowy za bezskuteczne. Za bezskuteczne należy zatem uznać oświadczenie złożone bohaterce niniejszego wpisu.

Powyższa bezskuteczność ma bezpośrednie przedłożenie na proces sądowy. Bank może wystąpić do sądu jedynie z roszczeniem wymagalnym. Skoro zaś umowa została wypowiedziana w sposób nieprawidłowy, całe zobowiązanie klienta nie stało się wymagalne. W takim stanie rzeczy sąd oddali powództwo.

Czy możecie Państwo podpowiedzieć,w jaki sposób dotrzeć do całego stanowiska Rady Prawa Bankowego,na które powołujecie się Państwo w tym artykule?

Stanowisko to znajdzie Pani m.in. pod linkiem: https://sip.lex.pl/orzeczenia-i-pisma-urzedowe/pisma-urzedowe/stanowisko-rady-prawa-bankowego-przy-zwiazku-bankow-185098370