Jakiś czas temu zgłosił się do nas klient, który otrzymał pozew w trudnej sprawie z Nest Bankiem S.A. – zobowiązanie opiewało na bardzo wysoką kwotę ponad 200 000 zł. Skuteczna apelacja i oddalenie powództwa w całości obrazują, że banki dopuszczają się szeregu nadużyć, które w swym następstwie prowadzą do ich miażdżącej przegranej. Bank przegrał, ponieważ Sąd uznał, że prowizja ustalona przez bank we wzorcu umownym, który bank zastosował zawierając umowę z naszym klientem jest niezgodna z dobrymi obyczajami i rażąco narusza interes konsumenta. Poniżej przedstawiamy historię naszego klienta.

Historia kredytu naszego klienta

W dniu 30 stycznia 2017 roku nasz klient zawarł z Nest Bankiem S.A. umowę kredytu konsolidacyjnego. Całkowita kwota kredytu wynosiła 155 000 złotych. Całkowity koszt kredytu wynosił 188 000 złotych, a całkowita kwota do zapłaty przez klienta wynosiła 343 000 złotych. Kredyt miał być spłacany do marca 2029 roku. Stopa oprocentowania zadłużenia przeterminowanego została określona jako równa odsetkom maksymalnym. Naszemu klientowi został przedstawiony formularz informacyjny dotyczący kredytu konsolidacyjnego. Na koszt kredytu składała się prowizja w kwocie blisko 45 000 zł, która została przez bank skredytowana.

Z uwagi na problemy ze spłatą bank wypowiedział klientowi umowę i skierował sprawę do Sądu – po pewnym czasie klient odebrał pozew i zwrócił się do nas z prośbą o pomoc w walce z bankowym bezprawiem. Kancelaria podjęła obronę podnosząc szereg zarzutów dotyczących chociażby zawyżonych kosztów procesu czy wymagalności roszczenia. W trakcie procesu w charakterze interwenienta ubocznego do sprawy wstąpił Horyzont Niestandaryzowany Sekurytyzacyjny Fundusz Inwestycyjny Zamknięty – jak się później okazało Nest Bank już po wniesieniu powództwa w toku sprawy zbył wierzytelność przysługująca mu w stosunku do naszego klienta na rzecz w/w Funduszu.

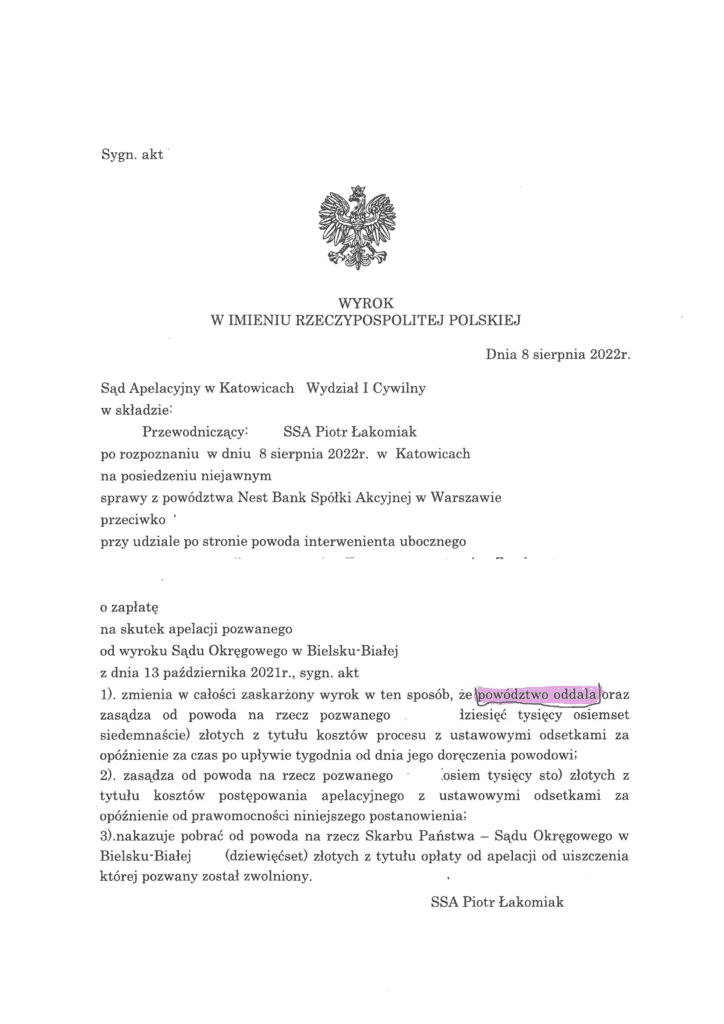

Po rozpoznaniu sprawy w dniu 13 października 2021 r. Sąd I instancji wydał wyrok zasądzający roszczenie Nest Banku w całości, nasi prawnicy zaskarżyli powyższy wyrok wnosząc apelację. Apelacja natomiast odniosła pozytywny skutek i tak Sąd II instancji wyrokiem z dnia 8 sierpnia 2022 r. wydał wyrok zmieniający i oddalił powództwo w całości.

Podstawy rozstrzygnięcia Sądu II instancji

W ocenie Sądu Apelacyjnego, określona przez bank prowizja w kwocie 45 000 zł, choć mieściła się w granicach zakreślonych przez art. 36a ustawy o kredycie konsumenckim, jednak w realiach sprawy rażąco naruszała interesy konsumenta, stanowiąc jednocześnie przejaw działania banku względem klienta wbrew dobrym obyczajom. Analiza treści stosunku prawnego – zdaniem Sądu orzekającego – nie dostarczyła informacji, aby wysokość prowizji miała związek z niską oceną zdolności kredytowej naszego klienta, a tym samym, aby udzielenie jemu kredytu konsolidacyjnego stanowiło dla banku podwyższone ryzyko na moment zawierania umowy. Żaden dowód nie przemawiał również za tym, aby spłacone przy pomocy analizowanego kredytu konsolidacyjnego, kredyty ratalne charakteryzowały się bardziej niekorzystnymi warunkami, na co wskazywał Sąd meriti, niż będący przedmiotem postępowania stosunek prawny.

Wbrew stanowisku banku wyrażonemu w odpowiedzi na apelację, nie wskazał on w umowie, że uzasadnienie naliczenie prowizji w kwocie sięgającej prawie 30% całkowitej kwoty kredytu miało wynikać z konieczności podjęcia w stosunku do naszego klienta szeregu czynności poprzedzających zawarcie, jak i wykonywanie umowy. W szczególności bank nie określił w umowie, że prowizja ma charakter tzw. prowizji przygotowawczej. Sąd podkreślił, że tego rodzaju działania stanowią koszty działalności przedsiębiorcy, jakim jest bank i co do zasady powinny pomniejszać jego wynik finansowy. Ponadto, skoro prowizja miała pokrywać także czynności związane z wykonywaniem umowy, to przecież w momencie zawarcia umowy, nie można było przewidzieć jak długo stosunek prawny łączący strony będzie obowiązywać, a zatem wysokość tych kosztów z jednej strony powinna być determinowana długością obowiązywania umowy, a z drugiej strony intensywnością podejmowanych działań w stosunku do danego klienta. W związku z powyższym prowizja związana z kosztami obsługi kredytu winna być naliczana nie z góry, jak miało miejsce w analizowanym przypadku, lecz proporcjonalnie w trakcie trwania stosunku zobowiązaniowego, a więc być rozłożona w czasie.

Oczywistym jest, że jeżeli dany kredytobiorca opóźnia się w sposób regularny z zapłaty rat kredytu, koszt jednostkowy obsługi banku przypadający na takiego klienta jest wyższy, niż w przypadku kredytobiorcy, który regularnie spłaca swoje zobowiązanie. Sąd zwrócił uwagę, że aktualnie proces rozliczania umowy jest wysoce zautomatyzowany i dopiero w momencie problemów ze spłatą zobowiązania zachodzi konieczność wdrożenia procedur, w których czynnik ludzki odgrywa decydującą rolę.

Wysoka prowizja

W analizowanym przypadku umowa wprawdzie została zawarta w 2017 r. i miała obowiązywać do 2029 r., jednak oświadczenie o jej wypowiedzeniu zostało złożone w roku 2020. Trudno zatem przyjąć, że zakres dotychczas zrealizowanych przez bank czynności, jak i czas trwania umowy uzasadniałby pobranie tak wysokiej prowizji. Ponadto, wbrew stanowisku banku, sama treść umowy wskazywała, że naliczona prowizja miała dotyczyć samego faktu udzielenia kredytu. Sąd podkreślił również, że prowizja była pobierana już w momencie uruchomienia kredytu, a na dodatek w skład kwoty kredytu, wchodziła kwota przeznaczona na sfinansowanie prowizji za udzielenie kredytu, co sprawiało, że całkowita kwota kredytu wynosiła w rzeczywistości znacznie mniej. Istotną kwestią było również to, że bank naliczał odsetki umowne (kapitałowe) nie tylko od całkowitej kwoty kredytu, lecz także od prowizji. Zatem od takiego salda, czyli również od kwoty prowizji były naliczane odsetki umowne (kapitałowe). Podsumowując, w ocenie Sądu Apelacyjnego, określenie prowizji na tak wysoką kwotę za samo udzielnie kredytu, w relacji do całkowitej kwoty kredyt rażąco naruszało interesy konsumenta. Ponadto sposób ustanowienia, jak i pobrania prowizji z pewnością nie mieścił się w dobrych obyczajach. Mianowicie, bank kreując w swoich księgach bankowych tak wysoki koszt prowizji, nakazał najpierw, aby sfinansował go klient, co spowodowało, że całkowita kwota kredytu udzielona była niższa, niż gdyby bank zachował się uczciwie względem klienta i określał prowizję na zdecydowanie niższym poziomie. Drugim istotnym elementem było to, że od tak wykreowanego zobowiązania (z tytułu prowizji) dodatkowo naliczał odsetki kapitałowe, co bez wątpienia wpłynęło na ostateczną wysokość kosztów kredytu i całkowitej kwoty do zapłaty przez naszego klienta.

W dalszej kolejności Sąd wskazał, że analiza umowy nie dostarczyła informacji, aby bank wyjaśnił klientowi zarówno samą metodologię określenia prowizji, mechanizm jej pobrania, a następnie spłaty wraz z całkowitą kwotą kredytu do zapłaty. W rzeczywistości zatem pobranie przez bank tak wysokiej prowizji od razu na początku obowiązywania umowy umożliwiło mu osiągniecie dodatkowych korzyści finansowych w postaci obowiązku zwrotu przez klienta nie tylko kwoty prowizji, lecz także odsetek umownych (kapitałowych) od podstawy, jaką stanowił kwota prowizji. Tym samym nie sposób było przyjąć, że postanowienia umowne odnoszące się do podstawy pobrania, jak i określenia wysokości prowizji zostały indywidualnie uzgodnione z klientem, czego wymaga art. 385¹§3kc. Bank nie zdołał wykazać, aby doszło do indywidualnego uzgodnienia warunków naliczenia, jak i pobrania prowizji, a to na nim spoczywał ciężar dowodu w tym zakresie. Wyeliminowanie abuzywnego postanowienia umownego dotyczącego prowizji powodowało, że od początku, ze skutkiem wstecz tego rodzaju obowiązek świadczenia nie istniał.

Tym samym, Sąd II instancji zgodził się z naszym stanowiskiem, że w momencie złożenia przez bank oświadczenia o wypowiedzeniu umowy klient nie pozostawał w opóźnieniu w zapłacie jakiegokolwiek świadczenia. Zadłużenie klienta określone w oświadczeniu o wypowiedzeniu było bowiem wielokrotnie niższe, niż kwota bezzasadnie naliczonego zobowiązania z tytułu prowizji, nie mówiąc o tym, że brak było również podstaw do naliczenia od kwoty prowizji odsetek kapitałowych (umownych).

Sąd II instancji uwzględniając, więc nasze zarzuty w zakresie kosztów pozeodsetkowych oddalił powództwo banku o zapłatę, a umowa została przywrócona do życia. Teraz konieczna będzie rekalkulacja zobowiązania poprzez zarachowanie na jego poczet nienależnie popranych odsetek oraz wysokich kosztów pozaodsetkowych.