Jakiś czas temu zgłosił się do nas klient, który otrzymał pozew w trudnej sprawie z Nest Bankiem S.A. – zobowiązanie opiewało na

Więcej

Jakiś czas temu zgłosił się do nas klient, który otrzymał pozew w trudnej sprawie z Nest Bankiem S.A. – zobowiązanie opiewało na

Sąd I instancji oddalił powództwo BGZ Poland ABS1 Designet Activity Company z siedzibą w Dublinie, która to Spółka uprzednio zakupiła zobowiązanie naszego

W obrocie oraz praktyce pojęcie kredytu oraz pożyczki są stosowane zamiennie. Jednak nic bardziej mylnego – pojęcia te należy różnicować, mając na

W lipcu 2018 r. weszły w życie nowe zasady dotyczące obliczania terminów przedawnienia roszczeń majątkowych regulowane kodeksem cywilnym. Procesy jednak dowodzą, że

Rozwód a kredyt hipoteczny to ciężki orzech do zgryzienia. Jak zwykło się mówić – kredyt łączy ludzi bardziej niż związek małżeński. Czasem

Ustawą z dnia 5 sierpnia 2015 r., o zmianie ustawy o nadzorze nad rynkiem finansowym oraz niektórych innych ustaw, popularnie zwaną ustawą

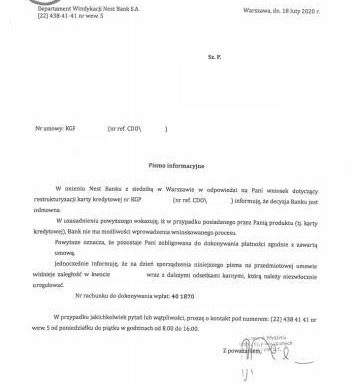

Wezwanie do zapłaty, restrukturyzacja, wadliwe wypowiedzenie umowy – omówmy to 🙂 W naszych wpisach już wielokrotnie wspominaliśmy o procedurach związanych z wypowiedzeniem

Zwrot prowizji to bardzo ciekawy temat. Często zdarza się, że do Prawników od Długu trafiają osoby, które w toku analizy zmieniają swój

W styczniu 2020 roku Sąd Okręgowy w Suwałkach wydał wyrok zaoczny, w którym zasądził na rzecz Nest Banku kwotę 215 708,07 zł.

Jeden z większych banków, udzielających pożyczek i kredytów konsumentom, w regulaminie zawarł następujące postanowienie: „Skutek doręczenia wywołuje doręczenie pisma w taki sposób,