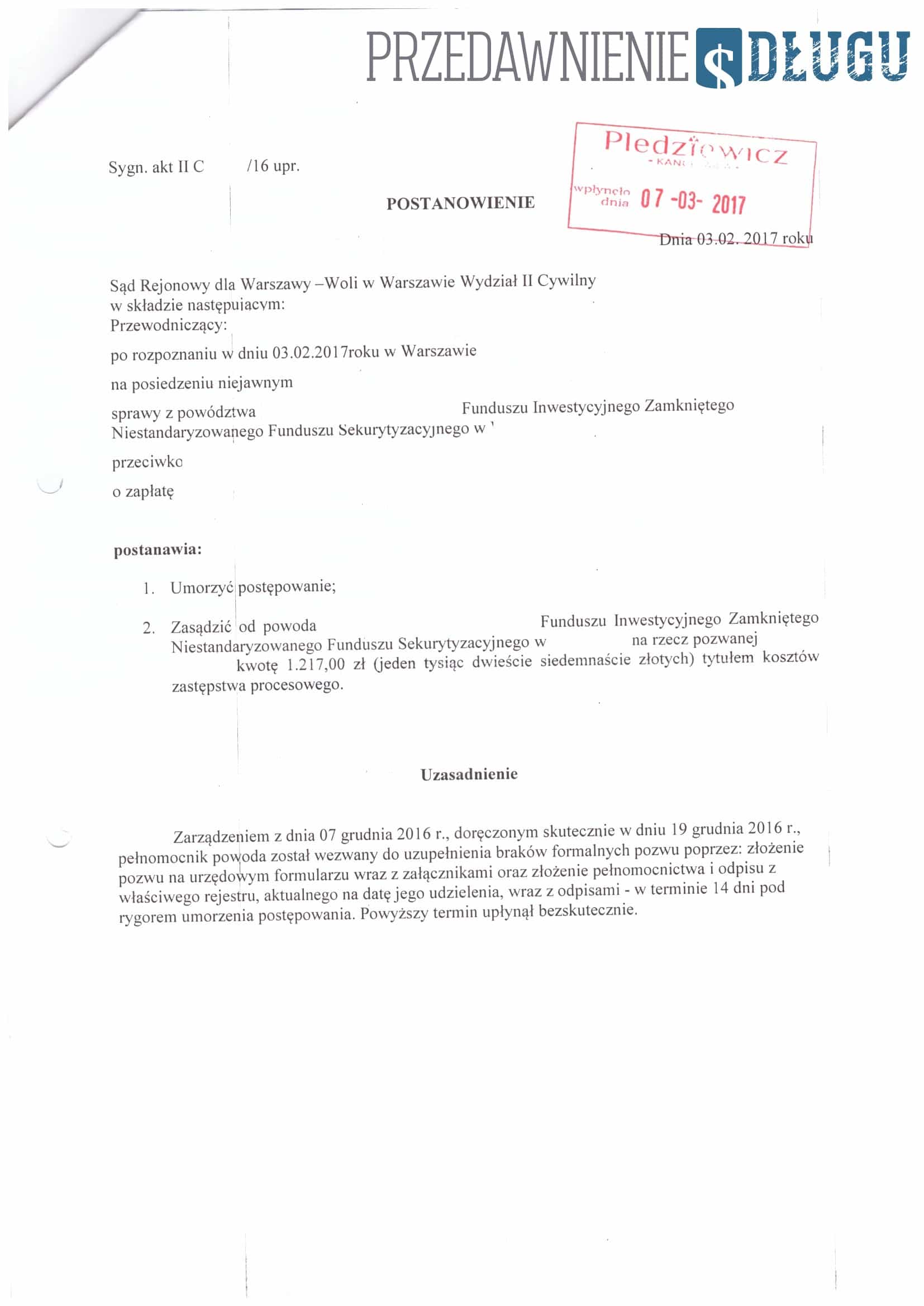

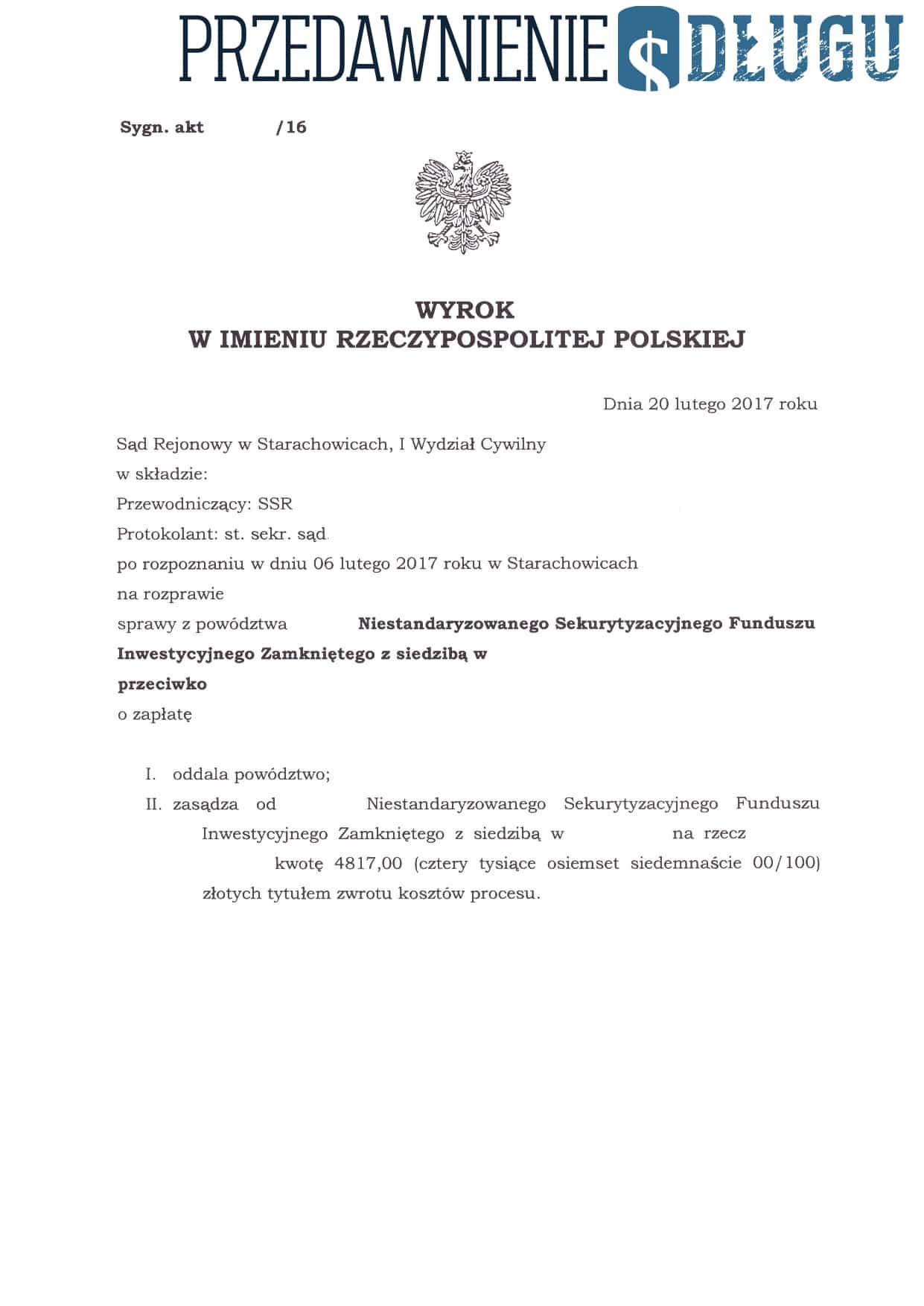

10 stycznia 2017 roku weszła w życie ważna regulacja dla konsumentów. Szczególne korzyści niesie ona dla rzeszy „frankowiczów” w zakresie przerwania biegu przedawnienia ich roszczeń w stosunku do banków. Mowa o ustawie z dnia 23 września 2016 r. o pozasądowym rozwiązywaniu sporów konsumenckich.

Szczególnie ważny jest art. 36 wskazanej wyżej ustawy. Na jego mocy wszczęcie postępowania polubownego przed Rzecznikiem Finansowym przerywa bieg przedawnienia roszczeń wnioskodawcy. Jest to bardzo ważna zmiana. Do tej pory aby nie doprowadzić do przedawnienia roszczenia trzeba było zdecydować się na złożenie pozwu w sądzie, co nierzadko wiąże się z wysokimi kosztami, bądź skierowanie do sądu zawezwania do próby ugodowej.

Obecnie już samo skierowanie sprawy do Rzecznika Finansowego w postępowaniu polubownym przerywa bieg przedawnienia, który zaczyna biec na nowo dopiero po zakończeniu tego postępowania. Termin przedawnienia roszczeń dla konsumentów wynosi 10 lat.

Wniosek do Rzecznika Finansowego składamy po nieuwzględnieniu przez bank lub innego przedsiębiorcę naszej reklamacji, którą podmioty te mają obowiązek rozpatrzyć w ciągu 30 dni.

Musimy jednak mieć na względzie planowane zmiany w instytucji przedawnienia, o których niedawno pisaliśmy. Jedna z projektowanych modyfikacji ma polegać na tym, że po przerwie biegu przedawnienia termin 10-letni (a właściwie 6-letni, bo projekt przewiduje też skrócenie terminu przedawnienia roszczeń przysługujących konsumentom) nie będzie biegł na nowo. W zamian rozpocznie bieg termin półroczny, po którego upływie roszczenie ma się definitywnie przedawnić.

Resort sprawiedliwości zapowiada, że nowelizacja w zakresie przedawnienia nastąpi w pierwszym półroczu 2017 r. Oczywiście nie wiemy, czy wszystkie planowane zmiany ostatecznie zostaną uchwalone. Musimy uzbroić się w cierpliwość… Jedno jest pewne – będziemy Was informować rzetelnie i na bieżąco.