Nierzadko o pomoc zwracają do nas klienci, którzy skorzystali z usług świadczonych przez popularną firmę pożyczkową Profi Credit Polska S.A. Jednym z takich klientów była Pani Aleksandra. Okazało się, że biorąc pożyczkę (pożyczka w Profi Credit) na kwotę 4.000 zł, Pani Aleksandra miała jeszcze do spłacenia 6.050 zł! Czy aby na pewno?

Pozew Profi Crefit – pożyczka w Profi Credit

Pani Aleksandra zgłosiła się do naszej Kancelarii zaraz po tym jak otrzymała z Sądu pozew wniesiony przez Profi Credit. Po zapoznaniu się z treścią umowy pożyczki załączonej przez Profi Credit do pozwu oczywistym stało się, że nie wszystkie żądane przez Profi Credit kwoty są należne zgodnie z powszechnie obowiązującym prawem. Nasze zastrzeżenia budziła przede wszystkim kwota owej pożyczki dochodzona przez Profi Credit wraz z innymi kosztami i opłatami wynikającym z zawartej umowy.

Pożyczka w Profi Credit – bardzo wysokie koszty pożyczki

Stan faktyczny przedstawiał się następująco. Pani Aleksandra wzięła pożyczkę (pożyczka w Profi Credit) na 4.000 zł. Spłaciła tyle, ile mogła – łącznie 2.291 zł. Mimo spłaty znacznej części otrzymanego kapitału pożyczki, Profi Credit zażądał zapłaty aż 6.050 zł! Dostrzeżone przez nas nadużycia sprawiły, że podjęliśmy się obrony Pani Aleksandry w procesie.

W odpowiedzi na pozew, do której zobowiązał Panią Aleksandrę Sąd, podnieśliśmy szereg zarzutów. Koncentrowały się one przede wszystkim na braku zasadności dochodzonych przez Profi Credit opłat i kosztów. Profi Credit żądało zwrotu nie tylko niespłaconej części kapitału, ale dodatkowo opłaty przygotowawczej w wysokości 129 zł, prowizji w wysokości 3.271 zł oraz opłaty za objęcie usługą „Twój Pakiet” w wysokości 600 zł. Tym samym pozaodsetkowe koszty równały się wysokości kapitału (4.000 zł).

Biorąc pod uwagę, że zakładany czas trwania umowy pożyczki przekraczał rok, dzięki temu nie przekroczono górnej granicy maksymalnych pozaodsetkowych kosztów ustalonej w art. 36a ust. 1 i ust. 2 ustawy o kredycie konsumenckim, to w naszej ocenie spełnienie wymogów stawianych przez wspomnianą ustawę nie prowadzi do akceptacji samej umowy w świetle przepisów o tzw. klauzulach abuzywnych. Klauzule abuzywne to z kolei nic innego jak postanowienia, ujęte w umowie zawieranej z konsumentem, które naruszają jego interes w rażący sposób oraz są sprzeczne z dobrymi obyczajami.

Naszym zdaniem takie klauzule stanowiły postanowienia umowne dotyczące prowizji, stanowiącej ponad 80% (!) kwoty pożyczki wypłaconej Pani Aleksandrze oraz opłaty za „fakultatywną” usługę „Twój Pakiet”.

W trakcie procesu wskazywaliśmy, że prowizja była oderwana od faktycznych kosztów poniesionych przez pożyczkodawcę, stanowiąc dodatkowe, nieekwiwalentne wynagrodzenie za korzystanie przez Panią Aleksandrę z pożyczonego kapitału i jako taka powinna zostać wyeliminowana z umowy w całości.

Podobną ocenę sformułowaliśmy w stosunku do opłaty za „Twój Pakiet”. Częściowo usługi objęte tym pakietem, takie jak powiadomienia sms, generują po stronie pożyczkodawcy tak znikomy koszt, że większość instytucji pożyczkowych oferuje je bezpłatnie. Postanowienia dotyczące „Twojego Pakietu” bez wątpienia są sprzeczne z dobrymi obyczajami i zasadami współżycia społecznego, gdyż wprowadzają przeciętnego konsumenta w błąd co do uzyskiwanych przez niego potencjalnych korzyści, powodując tym samym naruszenie zasady równowagi kontraktowej. Usługi w ramach „Twojego Pakietu” nie są adekwatne do ceny za niego płaconej. Pani Aleksandra nigdy nie skorzystała z udogodnień związanych z odroczeniem rat , czy ich obniżeniem, nie było zatem żadnych podstaw, by zliczać na poczet jej długu cenę za świadczenie, z którego nigdy nie skorzystała.

Sąd Najwyższy wypowiedział się w sprawie Profi Credit

Nad poruszanymi przez nas zagadnieniami pochylił się w ostatnim czasie również Sąd Najwyższy. Warto przytoczyć tezę postanowienia tegoż Sądu, w sprawie z udziałem Profi Credit Polska S.A., z dnia 15 października 2020 r. (sygn. akt V CNP 7/20):

„1. Rażącym naruszeniem interesów konsumenta jest nieusprawiedliwiona dysproporcja praw i obowiązków na jego niekorzyść. Z kolei klauzula dobrych obyczajów nakazuje dokonać oceny postępowania kontrahenta w kontekście norm moralnych i obyczajowych, powszechnie akceptowanych lub znajdujących uznanie w określonej sferze działań w stosunkach z konsumentem. Za sprzeczne z dobrymi obyczajami kwalifikowane będą zatem wszelkie postanowienia, które zmierzają do naruszenia równorzędności stron stosunku prawnego, nierównomiernie rozkładając uprawnienia i obowiązki między partnerami umowy.

- Okoliczność, iż dane postanowienie umowne mieści się co do zasady w granicach określonych ustawą, nie wyłącza uznania go za niedozwolone w stosunku z konsumentem.

- Uznanie postanowienia umownego za określające świadczenie główne podlega wykładni zawężającej, a wszelkie wątpliwości w tym zakresie należy interpretować na korzyść konsumenta.

- Ustalenie opłaty przygotowawczej, opłaty za pakiet oraz prowizji w wysokości 100 % faktycznie otrzymanej kwoty pożyczki nie pozwalało na stwierdzenie, że świadczeniu konsumenta odpowiadało wzajemne świadczenie podmiotu udzielającego pożyczki”.

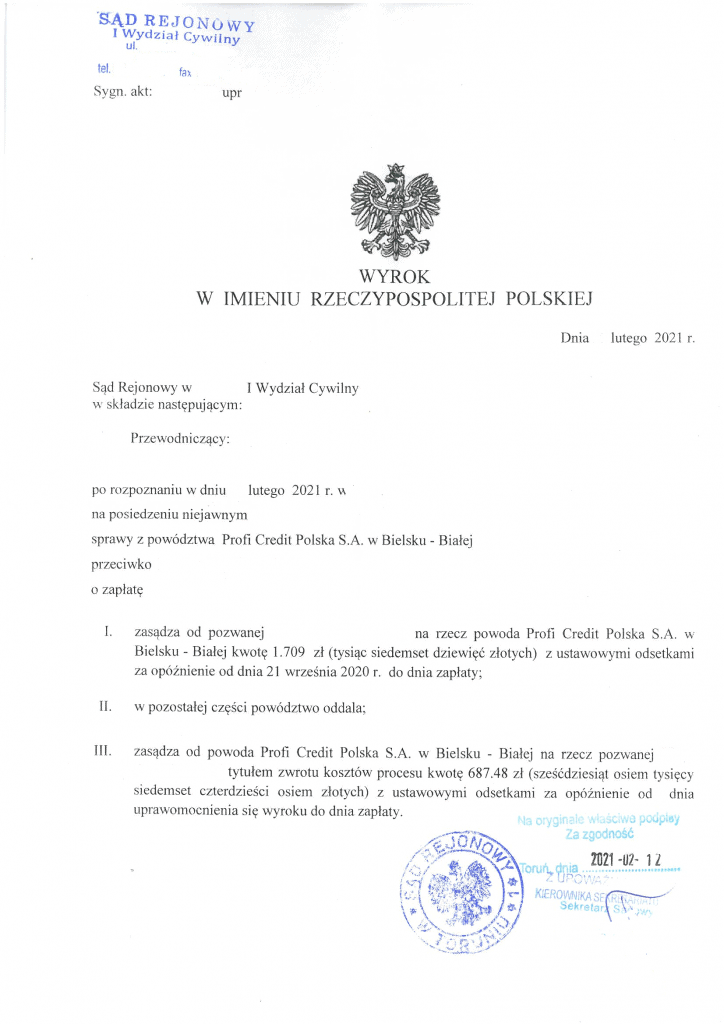

Korzystny wyrok z Profi Credit

Po wymianie pism, Sąd w sprawie Pani Aleksandry zadecydował o skierowaniu sprawy na posiedzenie niejawne. Przed tygodniem otrzymaliśmy wyrok w sprawie naszej klientki. Skutek? Sąd z żądanych przez Profi Credit 6.050 zł zasądził jedynie 1.709 zł. Klientka została zatem zobowiązana do zwrotu jedynie kwoty, którą faktycznie od pożyczkodawcy pożyczyła, a której do wydania wyroku nie spłaciła.

Pamiętaj! Sam fakt, że zostało przeciwko Tobie wytoczone powództwo, nie świadczy jeszcze o jego zasadności. W sprawach o zapłatę warto podejmować obronę, polegając w tym względzie na doświadczonych w oddłużaniu specjalistach.

Ja fakt faktem spłaciłam wszystko po wypowiedzeniu umowy ale nawet odsetek mi nie oddali

Ja spłaciłam cały kapitał i prawie całe odsetki i tak sąd wydał wyrok że mam spłacić jeszcze ponad sześć tysięcy pomimo odwołania i dołączenia wszystkich wpłat

Prawnicy wiedzą jak rozmawiać z sądem może dlatego ich bardziej sądy słuchają