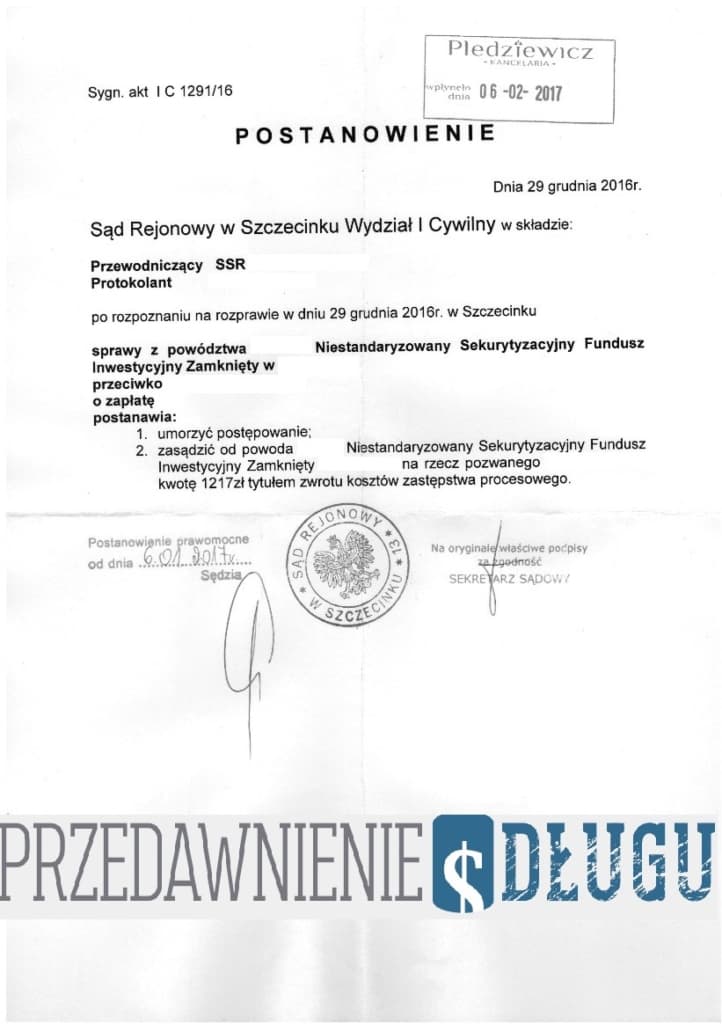

Kolejne umorzenie postępowania na naszym koncie. Klient zaoszczędził prawie 3500 zł. Fundusz Sekurytyzacyjny musiał nam zapłacić ponad 1200 zł kosztów.

Posty, które mogą Ciebie również zainteresować

Kolejne umorzenie postępowania na naszym koncie. Klient zaoszczędził prawie 3500 zł. Fundusz Sekurytyzacyjny musiał nam zapłacić ponad 1200 zł kosztów.

W zeszłym roku zgłosiła się do nas klientka. O nakazie zapłaty dowiedziała się dopiero od komornika.

Okazało się, że nakaz został wydany przez sąd elektroniczny w postępowaniu uproszczonym w 2013 roku.

Pomogliśmy i sąd w postanowieniu umorzył postępowanie na 8 354,88 zł.

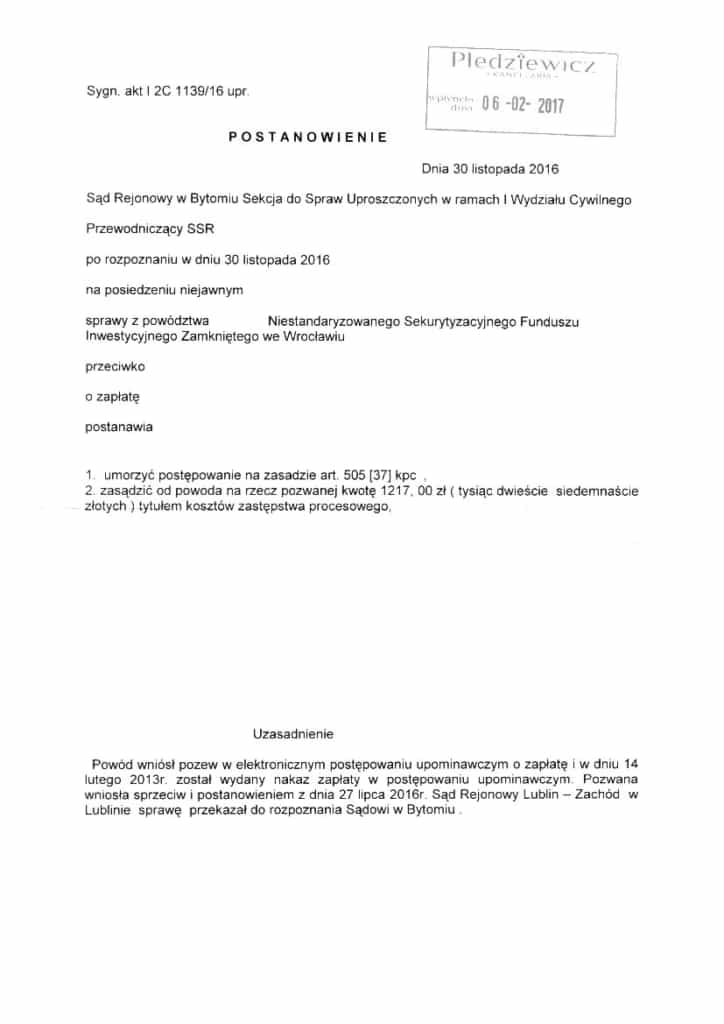

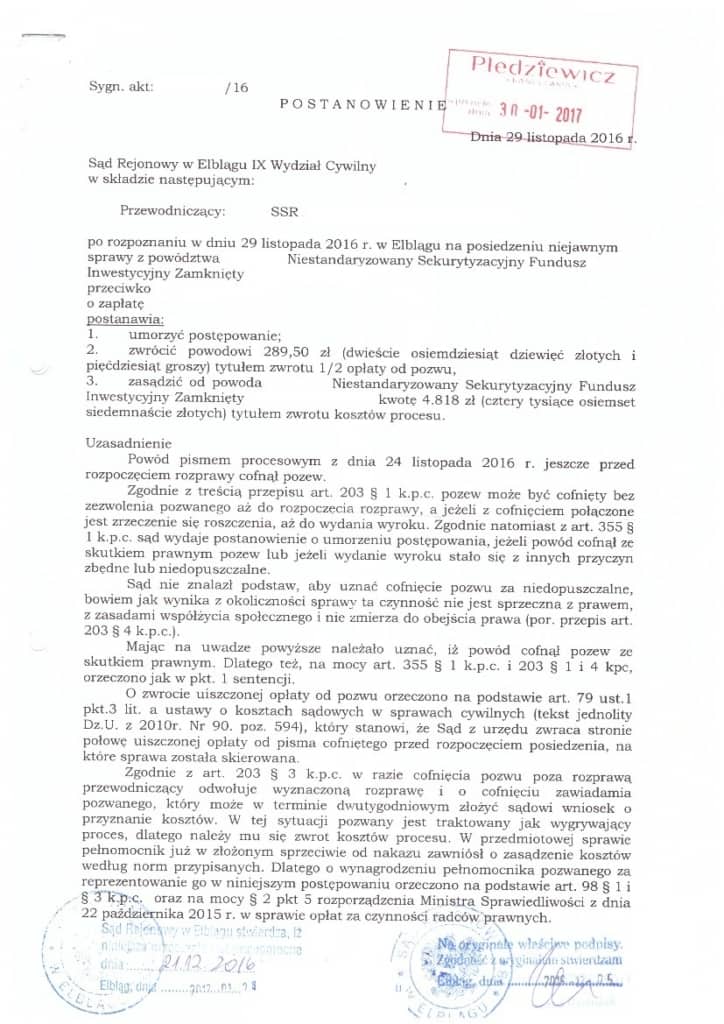

Sąd umorzył postępowanie i nakazał Funduszowi Sekurytyzacyjnemu zapłatę kosztów zastępstwa w kwocie 4 817 zł.

Gdybyśmy nie złożyli skutecznego sprzeciwu nasz klient musiałby zapłacić 11 575,60 zł oraz koszty 3 761,75 zł. W sumie ponad 15 000 zł.

Następna sprawa zakończona sukcesem, udowadnia, że w starciu dużego z małym nie zawsze wygrywa ten pierwszy.

Po złożonym przez nas sprzeciwie od nakazu zapłaty wierzyciel cofnął pozew na kwotę 92 946,86 zł.

Walczymy dalej! Prawomocny wyrok ostatecznie rozwiąże sprawę naszego klienta.

[easy_image_gallery]

Komornik umorzył Twoją sprawę z bankiem po czym o ten sam dług wystąpiła inna firma? Powinieneś to przeczytać!

9 czerwca 2016 r. Sąd Najwyższy wydał bardzo ważne orzeczenie (sygn. akt III CZP 29/16). Okazuje się, że przedawnieniu uległo o wiele więcej długów niż myśleliśmy dotychczas. Do przedawnienia dojdzie bardzo często także wtedy, gdy komornik prowadził egzekucję na rzecz banku, ale nie był w stanie ściągnąć od dłużnika odpowiednich kwot i umorzył egzekucję. Jeśli w takim wypadku dług odkupił podmiot niebędący bankiem (fundusz sekurytyzacyjny bądź firma windykacyjna), to nie może powołać się na przerwę biegu przedawnienia spowodowaną rozpoczęciem na rzecz banku postępowania komorniczego.

Wyjaśnijmy na przykładzie. Termin przedawnienia kredytu/pożyczki bankowej wynosi 3 lata. Bank najczęściej w tym terminie złożył w sądzie wniosek o nadanie klauzuli wykonalności bankowemu tytułowi egzekucyjnemu. Od terminu uprawomocnienia się postanowienia w tej kwestii liczymy 3 lata od nowa. W tym czasie bank musiał skierować sprawę do komornika i tak uczynił – nie doszło do przedawnienia. Komornik nie był w stanie ściągnąć długu i umorzył egzekucję. Od dnia uprawomocnienia się postanowienia komornika 3 lata zaczyna bieg na nowo. W tym czasie bank sprzedał swoje roszczenie funduszowi sekurytyzacyjny, który musi uzyskać w sądzie nakaz zapłaty.

I tu zaczyna się najciekawsza część. Fundusz mówi: „termin przedawnienia liczymy od umorzenia egzekucji komorniczej”, a SN na to: „nie, termin dla funduszu liczymy od dnia uprawomocnienia się postanowienia o nadaniu klauzuli wykonalności bankowemu tytułowi egzekucyjnemu”. Możemy sobie wyobrazić, że w bardzo wielu przypadkach od tego terminu do dnia złożenia przez fundusz pozwu o nakaz zapłaty minie 3 lata.

Czy Sąd Najwyższy stał się instytucją broniącą dłużników? Oczywiście, że nie. Takie orzeczenie jest wynikiem chłodnej interpretacji przepisów. W uproszczeniu logika Sądu Najwyższego jest taka: Tylko bank może prowadzić egzekucję na podstawie bankowego tytułu egzekucyjnego, któremu sąd nadał klauzulę wykonalności. Dlatego podmiot, który nie jest bankiem nie może powoływać się na przerwę biegu przedawnienia spowodowaną wszczęciem egzekucji na podstawie BTE. W takich przypadkach uznajemy, że postępowanie komornicze nie miało miejsca.

Jeśli coś podobnego wydarzyło się Tobie zapraszamy do opisania sprawy w formularzu kontaktowym albo mailowo na adres: [email protected]. Bezpłatnie poradzimy jak możesz bronić swoich praw.